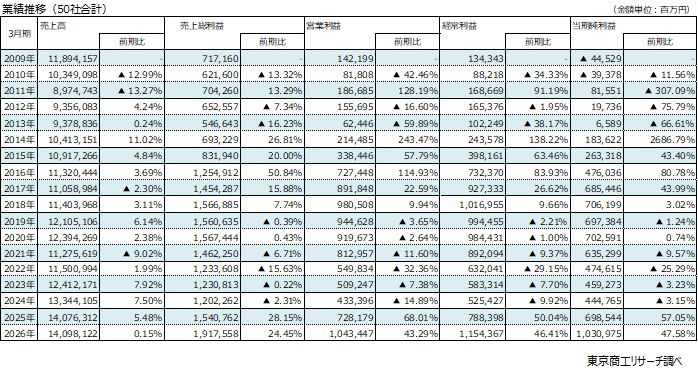

TSRデータインサイト

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

表示件数:

掲載日:

ハウスメーカーの倒産、26年上半期9割増の衝撃 ~ 踏み切れない抜本再生、施主の権利保護も重要 ~

コスト高や人手不足などでハウスメーカー(木造建築工事業)の倒産が急増している。2026年上半期(1-6月)は118件発生し、前年同期から約9割増えた。

2

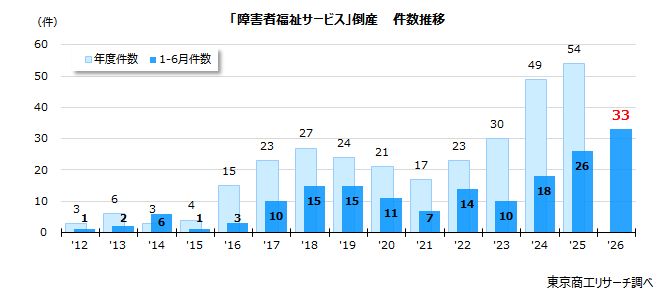

倒産と無縁の税理士業界に異変、2026年上半期は4件発生 粉飾は詐欺罪も、コンプラ違反と健康問題がリスクに

過去、税理士事務所の倒産は半年で、概ね1~2件にとどまっていた。景気状況に相関せず、倒産と無縁の税理士業界だったが、2026年上半期(1-6月)はすでに4件発生した。

3

エブリライブの元従業員、「突然の解雇」に困惑

6月初旬から連絡が取りにくくなっているライブ配信のエブリライブ(株)(東京都港区)が、同時期に大半の従業員を解雇していたことがわかった。 解雇を通知の際、エブリライブ側は従業員に「破産予定のため」と説明したという。解雇された元従業員が東京商工リサーチの取材に応じた。

4

2026年上半期「医療機関」倒産 増勢続く 上半期で2番目の38件、「後継者難」は最多

医療機関の倒産が止まらない。2026年上半期(1-6月)に倒産した病院・クリニック(診療所)・歯科医院などの「医療機関」は、38件(前年同期比15.1%増)と大幅に増加した。上半期では、2006年以降の20年間で、2024年と2025年の33件を上回り、2009年の39件に次ぐ2番目の高水準となった。

5

愛媛県のいよぎんHDと愛媛銀が経営統合へ メインバンク取引社数 金融Gでは国内21位に

愛媛県内にある企業のメインバンクシェア57.5%(県内メインバンク取引社数1万966社)の伊予銀行を傘下に持ついよぎんホールディングスと、県内2位で18.5%(同3,542社)の愛媛銀行が、7月24日開催の取締役会で経営統合を付議することを発表した。