TSRデータインサイト

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

表示件数:

掲載日:

【解説】秀和システムの法的整理、異変察知は「船井電機より前」

(株)秀和システム(TSRコード:292007680、東京都)への問い合せは、船井電機(株)(TSRコード:697425274、大阪府)の破産の前後から急増した。ところが、あるベテラン審査マンは「ERIが弾けた時からマークしていた」と耳打ちする。

2

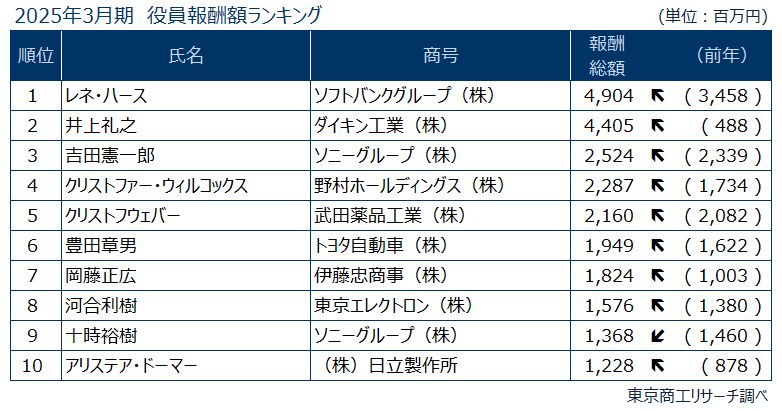

2025年3月期決算(6月27日時点) 上場企業「役員報酬1億円以上開示企業」調査

2025年3月期決算の上場企業の多くで株主総会が開催された。6月27日までに2025年3月期の有価証券報告書を2,130社が提出した。このうち、役員報酬1億円以上の開示は343社、開示人数は859人で、前年の社数(336社)および人数(818人)を超え、過去最多を更新した。

3

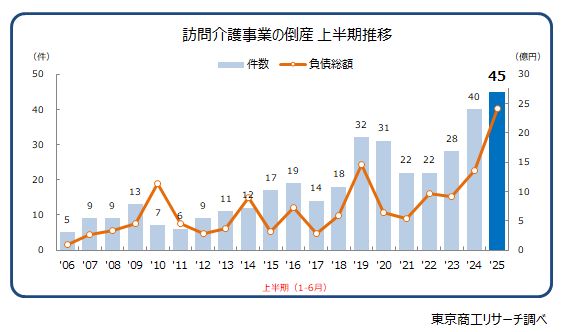

1-6月の「訪問介護」倒産 2年連続で最多 ヘルパー不足と報酬改定で苦境が鮮明に

参議院選挙の争点の一つでもある介護業界の倒産が加速している。2025年上半期(1-6月)の「訪問介護」の倒産が45件(前年同期比12.5%増)に達し、2年連続で過去最多を更新した。

4

船井電機の債権者集会、異例の会社側「出席者ゼロ」、原田義昭氏は入場拒否

破産手続き中の船井電機(株)(TSRコード:697425274、大阪府)の第1回債権者集会が7月2日、東京地裁で開かれた。商業登記上の代表取締役である原田義昭氏は地裁に姿を見せたものの出席が認めらなかった。会社側から債務者席への着座がない異例の事態で14時から始まった。

5

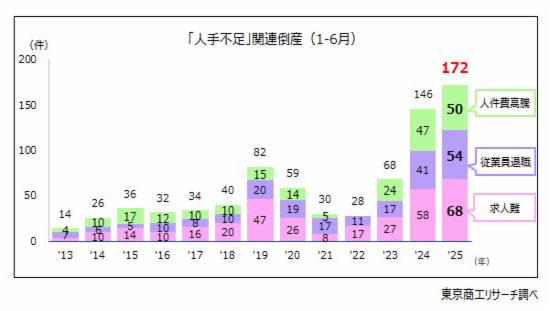

1-6月の「人手不足」倒産 上半期最多の172件 賃上げの波に乗れず、「従業員退職」が3割増

中小企業で人手不足の深刻な影響が広がっている。2025年上半期(1-6月)の「人手不足」が一因の倒産は、上半期で最多の172件(前年同月比17.8%増)に達した。