TSRデータインサイト

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

表示件数:

掲載日:

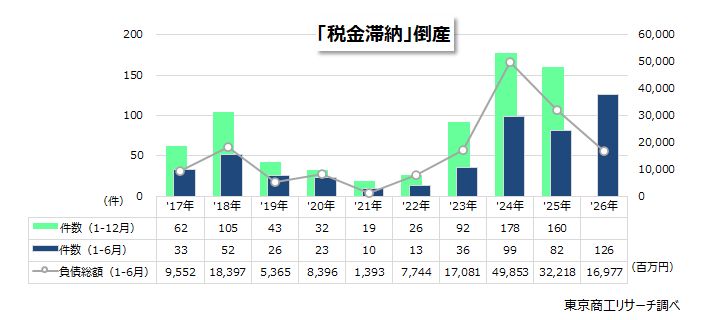

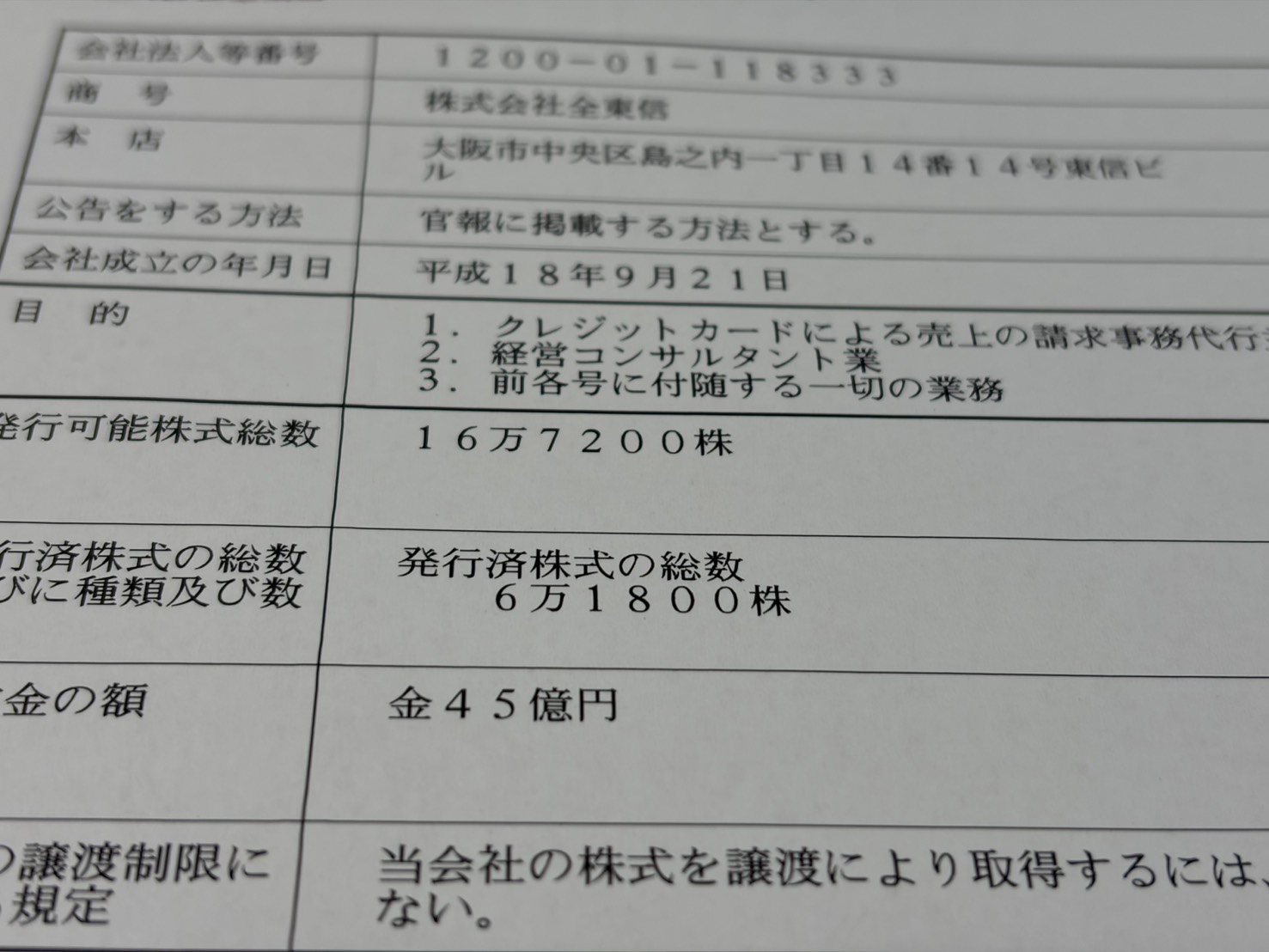

破産の全東信、20年前から粉飾決算か=600億円超の債務超過のおそれ

決済代行を手掛けていた(株)全東信(TSRコード:575448075、大阪市中央区)の破産劇の裏側がわかってきた。東京商工リサーチ(TSR)の取材で、業績悪化を隠すために、多額の預金の架空計上に手を染めていた実態がみえてきた。

2

全東信の破産、焦付不可避と機会損失 ~外食団体、「セーフティネット保証1号」適用を要請~

クレジットカード決済代行を手掛けていた(株)全東信(TSRコード:575448075、大阪市中央区)の破産の余波が広がっている。7月6日に負債1,259億円(2025年3月期決算時点)を抱え、大阪地裁から破産開始決定を受けて以降、取引金融機関が取り立て不能等を次々と開示している。

3

全東信の粉飾、資本と営業権と不動産から読み解く

大手決済代行の(株)全東信の粉飾は見抜けたのか。破産したいま、過去の決算書を基に違和感を指摘するのは難しくない。預金残高の水増しや債権の架空計上など、全東信はありきたりの手口に手を染めていた。

4

準自己破産の全東信、近畿産業信組が219億円貸出

大手決済代行の(株)全東信(TSRコード:575448075、大阪府)の資金調達先が東京商工リサーチ(TSR)の取材で判明した。

5

止まらない建設業の倒産、職別工事が総合工事を抜く ~ 施工力が「希少資源」、動き始めた内製化 ~

2025年の建設業の倒産は、2,014件(前年比4.6%増)で、4年連続で前年を上回り、2013年(2,421件)以来、12年ぶりに2,000件を超えた。 コロナ禍の2021年に1,065件と2000年以降では最少を記録。その後は増勢に転じ、わずか4年で約2倍に増加した。