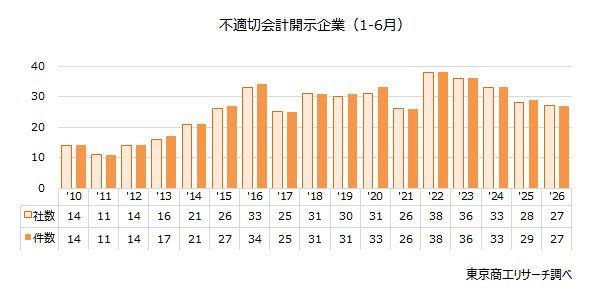

2023年上半期の「不適切会計」開示 過去2番目の35社(36件)、最多はサービス業の9社

~ 2023年上半期(1-6月) 全上場企業「不適切な会計・経理の開示企業」調査 ~

2023年上半期(1-6月)に「不適切な会計・経理」(以下、不適切会計)を開示した上場企業は、35社(前年同期比7.8%減)、件数は36件(同5.2%減)だった。

2008年に集計を開始以降、上半期では2022年上半期の38社(38件)が最多だったが、2023年は過去2番目の高水準となった。年間では2019年の70社、73件がピークだったが、2023年上半期はすでに2019年上半期の30社(31件)を上回った。2023年下半期の「不適切会計」開示動向が注目される。

2023年上半期(1-6月)に不適切会計を開示した36件の内訳は、経理や会計処理ミスなどの「誤り」が20件(前年同期比11.1%増)で最も多かった。次いで、従業員などによる着服横領が11件(同22.2%増)、子会社で不適切会計処理などの「粉飾」が5件(同54.5%減)だった。

産業別の社数は、最多がサービス業の9社(前年同期比125.0%増)。以下、製造業の7社(同41.6%減)、建設業(同25.0%増)と卸売業(同66.6%増)が各5社と続く。

不適切会計は内部通報制度や税務調査などのほか、監査法人が決算書の監査作業を行うなかで発見するケースも少なくない。大手監査法人のトーマツはAI(人口知能)で財務諸表の不正を検知するモデルの特許を取得した。また、あずさ監査法人やEY新日本監査法人でもAIを活用した不正リスク発見に積極的に取り組んでいる。だが、不適切会計は企業側のモラルやコンプライアンス意識に左右され、上場企業と監査法人のせめぎ合いが続いている。

※本調査は、自社開示、金融庁・東京証券取引所などの公表資料に基づく。上場企業、有価証券報告書の提出企業を対象に、「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

※ 同一企業が調査期間内に内容を異にした開示を行った場合、社数は1社、件数は2件としてカウントした。

業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証プライム、スタンダード、グロース、名証プレミア、メイン、ネクスト、札証、アンビシャス、福証、Q-Boardを対象にした。

開示企業数 2023年上半期は35社(36件)

上場企業は国内市場の成熟で、製造業を中心に海外市場へ積極的に進出している。これに伴い、2021年までは海外子会社や関係会社で不適切会計の開示に追い込まれた企業が目立ったが、2023年上半期(1-6月)は国内外連結子会社などの役員や従業員による着服横領が目立った。

2023年7月3日、東証はCM・広告制作の(株)アマナ(東証グロース)に対し、適時開示規則に違反し、株主や投資者の信頼を毀損したとして特設注意市場銘柄に指定し、上場契約違約金960万円を徴求した。

アマナは従業員が売上の水増しや架空計上を行い、架空発注によって資金を不正流出させていたことに加え、特定顧客に出向していた従業員によって同様の不正行為が行われていたことが判明した。特別調査委員会で不正行為の調査が行われたが、調査は全容を解明しないまま終了した。東証はアマナが誤った決算情報を開示し続けたとして、アマナ株式を特設注意市場銘柄に指定し、上場違約金を徴求した。

")

内容別 「誤り」が最多の20件

内容別では、最多は経理や会計処理ミスなどの「誤り」で20件(構成比55.5%)。次いで、子会社・関係会社の役員、従業員の「着服横領」は11件(同30.5%)だった。「会社資金の私的流用」、「商品の不正転売」など、個人の不祥事にも監査法人は厳格な監査を行っている。「架空売上の計上」や「水増し発注」などの「粉飾」は5件(同13.8%)だった。

(株)きょくとう(東証スタンダード)は、雇用調整助成金の不正受給が判明。福岡労働局に対し違約金や延滞金を含め4億8,430万円を返還し、過年度の有価証券報告書の訂正を行った。

")

発生当事者別 「会社」が15社でトップ

発生当事者別では、最多は「会社」の15社(構成比42.8%)だった。「会社」では会計処理手続きなどの誤りが目立った。次いで、「従業員」の11社(同31.4%)で、外注費の水増し発注を行ったうえで、その一部をキックバックし私的流用するなどの着服横領が多かった。

「子会社・関係会社」は9社(同25.7%)で、売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が目立った。

")

市場別 「東証プライム」が18社で最多

市場別では、「東証プライム」が18社(構成比51.4%)で最も多かった。次いで、「東証スタンダード」が12社(同34.2%)、「東証グロース」が4社(同11.4%)と続く。

2013年までは新興市場が目立ったが、2015年以降は国内外に子会社や関連会社を多く展開する旧東証1部が増加。2023年上半期も「東証プライム」が最多だった。

")

産業別 最多はサービス業の9社

産業別では、「サービス業」の9社(構成比25.7%)が最も多かった。サービス業は、職業紹介業、労働者派遣業などで売上原価の計上漏れなど会計上の「誤り」が増えた。

「製造業」の7社(同20.0%)は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多かった。

")

東京証券取引所は2023年7月3日、指紋認証機器ファブレスメーカーの(株)ディー・ディー・エス(東証グロース、DDS)株式の上場廃止を決定、同日から整理銘柄に指定した。DDSを巡っては2022年8月、元会長主導による不適切な会計処理が発覚。2023年2月、東証は同社株式を監理銘柄に指定した。以降、東証はDDSの内部管理体制について審査を実施したが、内部管理体制に改善の見込みがないと判断し、DDS株式の上場廃止を決定した。

これに先立つ3月31日、金融庁はひびき監査法人(大阪市中央区)に対し、監査調書などの管理態勢に問題があり、社員の監査業務手順の理解が不足しているなどとして、公認会計士・監査審査会の行政処分勧告に基づき業務改善命令を出した。また、公認会計士・監査審査会は7月14日、上場企業の監査で大手監査法人から準大手監査法人への交代が相次いでいることを受け、これまで3年に1度だった準大手5社(仰星、三優、太陽、東陽、PwC京都)への立ち入り検査の頻度を2年に1度の実施に変更を決めた。準大手の上場会社監査の担当比率は、2018年度の12.8%が2022年度には17.1%に上昇。準大手の資本市場における役割が増大していることを受け、検査を強化する。

コロナ禍が落ち着き、企業活動が回復するなか、2023年上半期は35社、36件の不適切会計が判明した。不適切会計を根絶できない背景には、業績優先やステークホルダーへの情報隠蔽など、様々な要因がある。また、不適切会計が判明後の経営陣の対応は不十分なケースもあり、再発防止の仕組みづくりを急ぐ必要がある。上場企業は改めてコンプライアンス(法令遵守)やコーポレートガバナンス(企業統治)の意識徹底に取り組むべきだろう。