2016年度(4-12月)実績 信用保証協会「保証状況」調査

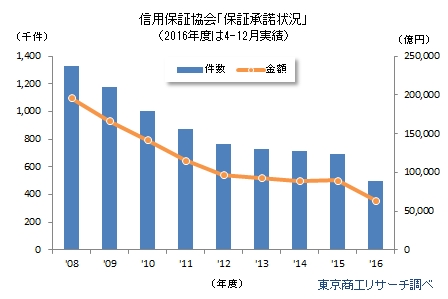

2016年4-12月の全国51信用保証協会(以下、保証協会)の保証承諾は49万9,993件(前年同期比4.6%減)、金額6兆4,059億円(同4.0%減)と、件数、金額ともに前年同期を下回った。

51保証協会のうち、件数では36保証協会(構成比70.5%)、金額では38保証協会(同74.5%)が前年同期を下回った。この背景には中小企業の業績回復と同時に、金融機関の保証協会離れの実態も浮かび上がっている。

リーマン・ショック後の2009年12月、中小企業等金融円滑化法が施行され金融機関は借入金の返済条件変更が相次ぎ、貸出が伸び悩んだ。さらに、金利競争も激化し、金融機関は他行借入をプロパー融資で借り換えを進めて貸出を伸ばしてきた。企業倒産の減少に加え、こうした金融機関の事情を背景に2009年度から2015年度まで保証承諾の件数は7年連続で前年を下回っている。このままの状況で推移すると8年連続で保証承諾が減少する可能性が高い。

金融庁は金融機関に企業の事業性評価を求めている。金融機関はこれまで債権保全にリスクが高い貸出に際しては保証協会付で対応することが多かった。だが、金融庁は短期継続融資の取り組みや無担保・無保証貸出など、「日本型金融」の脱却を促している。中小企業の円滑な資金調達と事業再生や成長に向けた動きが本格化する中で、保証協会の動きが注目される。

- ※本調査は、全国51信用保証協会が開示した年度別データを分析した。2016年度は4-12月の実績数値で、前年同期(2015年4-12月)と比較した。

保証承諾 九州を除く8地区で減少

2016年4-12月の保証承諾件数は49万9,993件で、前年同期比24,129件(4.6%)減少した。保証承諾金額も6兆4,059億円と、同2,689億円(4.0%)減少した。全国51保証協会のうち、件数は36保証協会(構成比70.5%)、金額は38保証協会(同74.5%)で前年同期を下回った。

2007年10月から導入された責任共有制度で、金融機関はゼロだった保証協会付き貸出のリスク負担が2割に増えた。また、2009年12月の中小企業等金融円滑化法で返済猶予が増え、新規貸出が低迷した。最近は保証協会に依存しないプロパー貸出を積極的に進める動きもあり、保証協会の保証承諾件数は減少をたどっている。

地区別の保証承諾件数は、関東が18万324件(前年同期比4.9%減)で最多。次いで、中部8万2,826件(同5.8%減)、近畿6万6,028件(同1.5%減)、九州5万5,926件(同4.4%増)、東北3万8,365件(同3.3%減)と続く。最少は北陸8,216件(同16.8%減)だった。

唯一、前年を上回っている九州は、2016年4月に発生した熊本地震関連の制度融資で熊本県信用保証協会の件数(1万1,933件、同53.1%増)が押し上げた。

最も承諾件数が少ない北陸は、3県の保証協会とも2ケタの減少率だった。3県の保証協会は「低金利競争で保証料の割高感が増し、金融機関がプロパー融資で対応しているとみられる」と減少要因を分析している。また、「2015年3月の北陸新幹線金沢開業で、地元企業の業績が回復しプロパー貸出先が増加した」「売上増の企業が増えセイフティーネット保証の該当企業が減少した」(石川県)、「北陸新幹線開業で観光・温泉関連の業績が良くなった」(福井県)など、北陸新幹線の経済効果で企業業績が改善したことを要因にあげている。

低金利競争や業績改善を承諾減少の理由にあげる保証協会は多いが、秋田県信用保証協会は「2016年11月に市町村制度で市場に合わせて金利を引き下げたことで、小規模企業の承諾件数が伸びた(前年同期比4.2%増)」と制度融資の拡充を増加要因にあげている。

代位弁済 唯一、東北が件数・金額ともに前年同期を上回る

2016年4-12月の代位弁済は、件数が3万307件(前年同期比8.3%減)、金額が2,979億円(同10.3%減)だった。51保証協会のうち、件数は19保証協会(構成比37.2%)、金額は17保証協会(同33.3%)で前年同期を上回るにとどまった。

代位弁済率(代位弁済÷保証債務残高)は、件数が1.1%、金額が1.2%。最近のピークはリーマン・ショック直後の2008年度の件数3.1%、金額3.1%で、ほぼ3分の1に減少している。減少の要因は、倒産の減少が大きいが、倒産の減少率と代位弁済の減少率は必ずしも一致しておらず、返済条件の変更(リスケ)が代位弁済の減少要因になっている可能性もある。

2016年9月に金融庁は『金融仲介機能ベンチマーク』を公表し、金融機関に担保や保証に依存しない「日本型金融」からの脱却を求めている。

これまで金融機関は業績や財務分析を重視し、ハイリスクの中小企業向け貸出の多くは保証協会付きで対応してきた。最近は低金利下の貸出競争の激化で、他行借入をプロパー貸出で借り換えさせ貸出実績を伸ばすケースも散見される。

企業業績の二極化が拡大する中、金融機関は目利き力の強化で無担保・無保証貸出への転換を求められている。ただ、定性情報の判断には不慣れなだけに運用の定着には時間が必要だろう。

信用の低い中小企業の資金調達は保証協会の存在を抜きに語れない。資金余裕の乏しい企業は借入金利は仕方ないとしても、保証協会の保証料に負担感を感じるケースも少なくない。

円滑な資金調達に相応の保証料負担は必要だが、事業性評価に応じた弾力的な保証料の適用など、実態に即した運用の検討も必要かもしれない。リーマン・ショック後の出口戦略の本格化で事業再生や育成、休廃業など、中小企業のニーズは多様化している。保証協会は信用補完を根幹にしながらも、これまでに培った知識と経験を生かした新たな方向性を求められている。