国内112銀行(2016年9月中間期単独決算ベース) 「リスク管理債権状況」調査

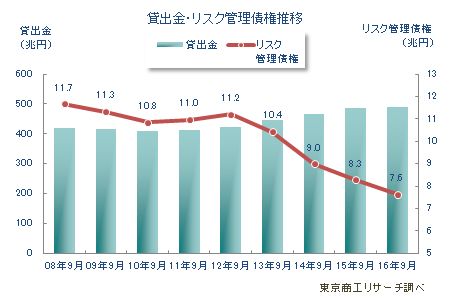

国内112銀行の2016年9月中間期決算の「リスク管理債権合計」は7兆6,448億円だった。前年同期に比べ7.7%減少し、9月中間期としては4年連続で前年同期を下回り、調査を始めた2008年以降では最低を記録した。政府の資金繰り支援策の倒産抑制効果が大きいとみられる。

「リスク管理債権」は、大手行で7行のうち5行、地方銀行は64行のうち57行、第二地銀は41行のうち31行で前年同期を下回り、全業態で減少した。

112行の「貸出金合計」は490兆6,098億円(前年同期比0.8%増)と6年連続で増加。不動産業への貸出を伸ばし、9月中間期としては2008年以降で最大となった。ただ、貸出金に対する貸出金利息の割合は0.62%と、前年同期に比べ0.02ポイント低下した。貸出を伸ばしながら貸出金利息の割合が8年連続で縮小するジレンマに、体力勝負の消耗戦に入った激烈な低金利競争がうかがわれる。

- ※本調査は国内112銀行の2016年9月中間期決算の単独決算ベースで、リスク管理債権(破綻先債権、延滞債権、3カ月延滞債権、貸出条件緩和債権)を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 9月中間期では2008年以降で最低

112行の2016年9月中間決算の「リスク管理債権合計」は7兆6,448億円(前年同期比7.7%減)で、4年連続で前年同期を下回った。9月中間期としては、リーマン・ショック直前の2008年9月中間期からの9年間で最低を記録した。貸出金に占めるリスク管理債権比率は1.5%で、前年同期(1.7%)より0.2ポイント低下した。

リスク管理債権の内訳では、「延滞債権」が5兆3,488億円(前年同期比10.2%減)、「3カ月以上延滞債権」が991億円(同5.8%減)、「貸出条件緩和債権」が1兆8,973億円(同3.5%減)と、それぞれ減少している。しかし、2016年6月に金融庁が公表した「抜本的な事業再生への課題について」によると、地方銀行106行で返済猶予に応じている10万9,232件(2015年9月末時点)のうち、初回の返済条件変更からの経過年数は、4年以上5年未満が2万3,135件(構成比21.1%)、5年以上6年未満が4万7,007社(同43.0%)ある。こうした条件変更を4年以上続けても6割以上の企業の経営が改善していない実態を踏まえると、実質的な「リスク管理債権」の中味を検証することも必要かも知れない。

一方、「破綻先債権」は2,992億円で、前年同期より19.2%と大幅に増加した。ただ、リーマン・ショック直後の2009年9月中間期(1兆3,367億円)の2割(22.3%)の水準にとどまっている。

業態別の破綻先債権では、地方銀行(前年同期比0.3%減)と第二地銀(同21.1%減)は前年同期を下回ったが、大手行(同80.2%増)がリスク管理債権や海外債権の処理などに動き、全体を押し上げた。

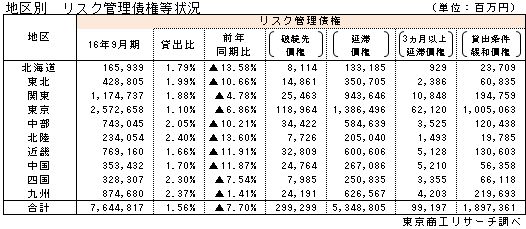

地区別 全10地区で前年同期を下回る

銀行の本店所在地別に「リスク管理債権」をみると、全10地区で前年同期を下回った。減少率が最大だった北陸は13.6%減(前年同期比368億円減)だった。以下、北海道13.5%減(同260億円減)、近畿11.9%減(同1,039億円減)、中国11.8%減(同476億円減)、東北10.6%減(同511億円減)までが2ケタの減少率だった。北陸は、全6行で「リスク管理債権」が前年同期を下回った。減少率が最低の九州(前年同期比1.4%減)では、貸出先の債務者区分の見直しによるランクダウンによるリスク管理債権の大幅増加のほか、「債務者区分のランクダウンではなく、金融庁が推し進めている事業性評価に基づき、要管理先(貸出条件緩和債権先ほか)に対して追加の貸出や他行からの借入分の肩代わりを実施したことでリスク管理債権が増加」(西日本シティ銀行)したケースもあった。

業態別・銀行別 19行でリスク管理債権が前年同期を上回る

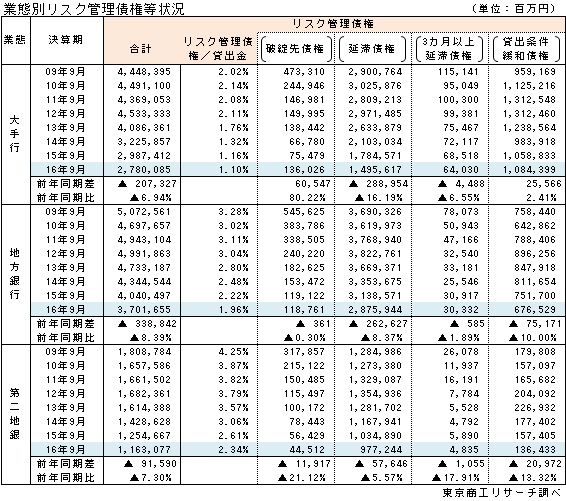

業態別の「リスク管理債権」は、大手行が2兆7,800億円(前年同期比6.9%減)、地方銀行が3兆7,016億円(同8.3%減)、第二地銀が1兆1,630億円(同7.3%減)と、すべての業態で減少した。

「リスク管理債権」は、大手行2行(前年同期2行)、地方銀行7行(同12行)、第二地銀10行(同2行)の計19行で増加し、前年同期(16行)より3行増加した。

銀行別での「リスク管理債権」の増加率をみると、トップは熊本銀行で前年同期比25.1%増。以下、肥後銀行(前年同期比15.6%増)、宮崎太陽銀行(同13.2%増)と、九州の地銀3行が前年同期より10%以上増加した。

熊本銀行と肥後銀行では「2016年4月に発生した熊本地震の影響で貸出先の与信を見直した」、宮崎太陽銀行では「2016年3月期に貸出先の債務者区分を見直し、正常債権からのランクダウンがあった」ことで、リスク管理債権が大幅に増加した。

貸出金は6年連続増加 貸出金利息は2年連続減少

112行の2016年9月中間期の貸出金は490兆6,098億円(前年同期比0.8%増)で、2011年9月期以降、6年連続で前年同期を上回った。一方、貸出金利息は3兆408億円(同2.8%減)と、2年連続で前年同期を下回った。業態別の貸出金では、大手行(同1.8%減)が下回ったが、地方銀行(同3.9%増)、第二地銀(同3.3%増)は前年同期を上回った。

だが、貸出金利息は大手行が1兆5,591億円(同1.6%減)、地方銀行が1兆1,343億円(同3.8%減)、第二地銀が3,474億円(同4.4%減)と全業態で減少した。貸出金を伸ばした地方銀行と第二地銀ほど貸出利息の減少幅が大きく、低金利競争による収益低下を鮮明に映し出している。

112行の2016年9月中間期の貸倒引当金は3兆1,382億円(前年同期比6.0%減)で、9月中間期としては2010年以降、7年連続で前年同期を下回った。貸倒引当金が増加した銀行は31行(構成比27.6%)で、前年同期(21行)より10行増加した。

112行の2016年9月中間期決算の最終利益は、熊本銀行が唯一赤字だった。また、2016年2月に導入されたマイナス金利で貸出金利の低下が一段と進み、78行(構成比69.6%)が前年同期を下回った。

2016年の企業倒産件数は8年連続で前年を下回ることがほぼ確実になったが、これは中小企業からのリスケ要請に金融機関が柔軟に対応する資金繰り支援の抑制効果が大きい。今後、金融機関は独自に事業性評価による貸出、担保や個人保証に依存しない貸出などリスクを負った貸出を求められる。金利競争はすでに体力的に限界に近付いている。消耗戦からいかに抜け出し、収益改善を実現するか金融機関は地域経済との関わりと同時に、独自の生き残り策を問われている。