銀行113行預貸率調査 預貸ギャップは217兆円に拡大

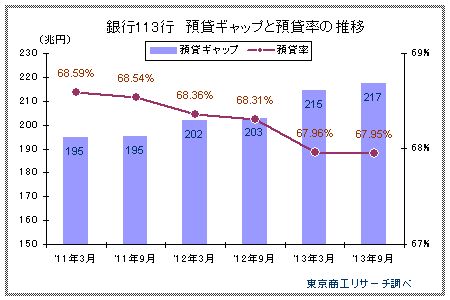

アベノミクスによる大胆な金融緩和で銀行貸出は増加基調を強めている。だが、預金の増加ペースが貸出を上回り、銀行預貸率の低下に歯止めをかけるまでに至ってない。国内銀行113行の2013年9月期決算では、預金と貸出金の差額である預貸ギャップが前年同期より14兆4,748億円(7.1%増)増え、217兆円に拡大した。

- ※本調査は、銀行113行を対象に2013年9月期単独決算ベースの預貸率を調べた。預貸率は預金残高に対する貸出残高の比率のことで、銀行の預金の運用状況を示す経営指標の1つ。一般的に預貸率が100%を下回る状態は、貸出残高を上回って資金に余裕のあることを示す。

- ※預貸率(%)は、貸出金÷(預金+譲渡性預金)×100で算出し、「貸出金」は貸借対照表の資産の部から、また「預金」と「譲渡性預金」は、貸借対照表の負債の部から抽出した。

- ※2011年10月から営業開始の北九州銀行、2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため、調査対象に含まれていない。また、2013年7月に合併したみずほ銀行の過去データは、旧みずほ銀行と旧みずほコーポレート銀行の金額を合算した。

2013年9月期の預貸率は67.95% 低下傾向に歯止めがかからず

銀行113行の2013年9月期単独決算ベースの預貸率は、67.95%(前年同期68.31%)になった。

最近の半期(6カ月)推移をみると、2011年3月期が68.59%、同9月期68.54%、2012年3月期68.36%、同9月期68.31%、2013年3月期67.96%と推移し、低下傾向に歯止めがかかっていない。

預貸ギャップは217兆円に拡大

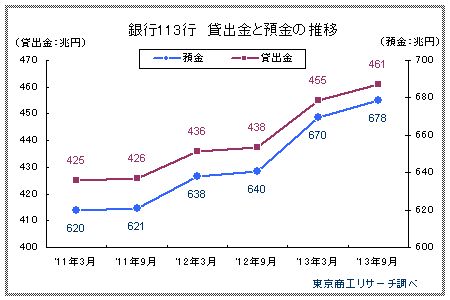

銀行113行の2013年9月期の総貸出金残高は、461兆642億1,800万円(前年同期比5.3%増)だった。これに対し、総預金残高(譲渡性預金を含む)は678兆4,893億7,600万円(同5.9%増)にのぼり、貸出金の伸びを上回った。年金を受給する高齢者を中心に預金が増えていることや、企業の現金・預金が膨らんでいるためで、2013年9月期の「預貸ギャップ」(預金+譲渡性預金-貸出金)は、217兆4,251億5,800万円に達し、預金の貸出金に対する大幅超過が続いている。

最近の「預貸ギャップ」の半期推移(6カ月)をみると、2011年3月期が194兆6,804億4,100万円、同9月期が195兆3,859億8,500万円、2012年3月期が201兆7,783億5,300万円、同9月期が202兆9,503億4,600万円、2013年3月期が214兆5,354億3,600万円と年々拡大を続け、銀行資金が貸出に回っていないことを示した。

70行(構成比61.9%)が前年同期より預貸率低下

銀行113行の2013年9月期単独決算ベースの預貸率で、前年同期より比率が低下したのは70行(構成比61.94%)と6割を占めた。銀行別で預貸率が低下したのは、東邦銀行の前年同期比7.94ポイント低下(63.05→55.11%)を筆頭に、新生銀行が7.27ポイント低下(77.40→70.13%)、静岡銀行が6.13ポイント低下(85.30→79.17%)など。

これに対し、比率が上昇したのは、トマト銀行が5.55ポイント上昇(74.86→80.41%)、神奈川銀行が4.63ポイント上昇(70.15→74.78%)、近畿大阪銀行が3.26ポイント上昇(70.36→73.62%)など。

地銀、第二地銀の6割で預貸率が低下

業態別の預貸率をみると、地銀(63行)が70.48%(前年同期71.42%、前年同期比0.94ポイント低下)。第二地銀(41行)は72.72%(同73.30%、同0.58ポイント低下)。大手銀行他(9行)が65.57%(同65.43%、同0.14ポイント上昇)だった。

地銀(63行)は、預貸率が前年同期より低下したのが39行(構成比61.9%)、上昇が24行(同38.0%)。第二地銀(41行)は、低下が25行(同60.9%)、上昇が16行(同39.0%)と、地銀、第二地銀はともに6割で預貸率が低下した。また、大手銀行他(9行)も低下が6行、上昇が3行と預貸率の低下行が上昇行を上回った。

地区別 10地区のうち9地区で預貸率が低下

本店所在地の地区別の預貸率では、北海道(2行)が75.41%で最も高く、次いで近畿(11行)が74.29%、北陸(6行)が73.52%、九州(20行)が72.83%、中部(14行)が72.39%、関東(東京を除く、19行)が72.40%、中国(9行)が67.91%、四国(8行)が67.39%、東京(11行)が65.13%、東北(13行)が58.94%の順。このうち東北は、預金の増加率が高く、震災の復興資金流入による預金増加も影響しているとみられる。

預貸率の前年同期比では、全国10地区のうち東京を除く9地区で預貸率が低下した。

内訳では北海道(低下行2)、東北(低下行9、上昇行4)、関東(低下行11、上昇行8)、東京(低下行5、上昇行6)、中部(低下行11、上昇行3)、北陸(低下行3、上昇行3)、近畿(低下行8、上昇行3)、中国(低下行3、上昇行6)、四国(低下行5、上昇行3)、九州(低下行13、上昇行7)だった。震災で被災した東北や、北海道、関東、中部、近畿、四国、九州で低下行が上昇行を上回った。

アベノミクスによる大胆な金融緩和で、銀行貸出は増加しているが、貸出先は主に海外企業の合併や買収に動く大企業、地方自治体、個人向けなどに偏っている。 中小企業向けの業種別では、貸出が増加しているのは不動産業だけで、民間企業の設備投資など前向きな資金需要は依然として低迷している。こうした貸出の鈍い動きが銀行預貸率の低下に拍車をかけている要因の一つになっているとみられる。今後、銀行預貸率が上昇に転じるには、政府が推進する成長戦略に沿って銀行貸出が民間にどれだけ円滑に流れるかにかかっている。