スーパー業界、物価上昇で3年ぶり増収増益 大手と地場・中堅の格差広がる

2024年「スーパー経営会社」の業績動向調査

全国のスーパー経営会社725社の2024年の業績は、売上高合計が23兆3,384億1,500万円(前期比6.3%増)、利益は3,741億4,600万円(同31.7%増)と、3年ぶりに増収増益だったことがわかった。

2022年、2023年と2期連続で減収減益の厳しい決算が続いたが、3年ぶりに増収増益となった。物価高に伴う商品価格の上昇が背景となって、業績改善に寄与したようだ。

スーパー全体の収益は改善したが、売上高1,000億円超の大手スーパー(49社)と、1,000億円未満の地場・中堅スーパー(676社、以下地場・中堅)の2024年の業績比較では、大手スーパーの増収率が前期比7.5%増に対し、地場・中堅は同3.6%増にとどまった。

また、最終損益を売上高で除した利益率は、大手スーパー1.7%に対し、地場・中堅1.3%で、利益率も大手に及ばなかった。赤字企業率は、大手スーパーが8.1%(4社)、地場・中堅が21.1%(143社)で、地場・中堅が13.0ポイント高かった。

スケールメリットを生かした大手は、仕入ロットの優位性と価格政策、PB製品を含む品揃え、ネット販売などで先行している。地場・中堅は営業エリアが限定され、商品仕入や資金面を含めた経営リソースで劣勢に立たされ、事業規模による格差が拡大している。

地場・中堅は、地域密着の差別化や商品仕入れルートなど、独自性を見出して顧客を囲い込み、収益確保をどう実現するかが切実な課題になっている。そのためにも付加価値向上に向けた戦略や、取り組みが問われている。

※ 本調査は、東京商工リサーチの企業データベース(約400万社)から、スーパーマーケット経営会社の2024年の業績(2023年12月~2024年11月期)を最新期とし、5期連続で業績が判明した725社を抽出、分析した。

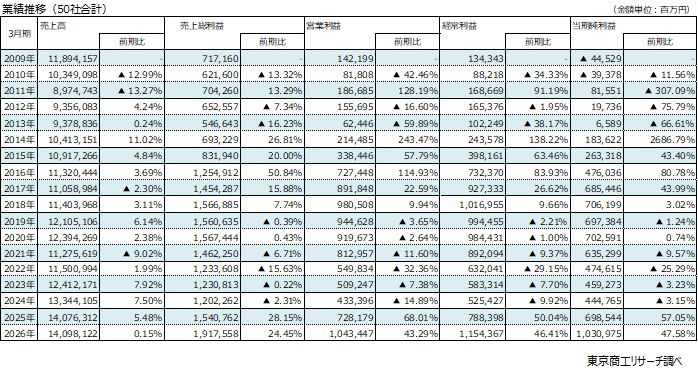

売上・利益ともに過去5年で最多

スーパー経営会社725社の2024年売上高は、23兆3,384億1,500万円(前期比6.3%増、1兆3,975億8,500万円増)と増収だった。最終利益も3,741億4,600万円(同31.7%増、902億4,700万円増)で前期を上回った。

コロナ禍以降の5年間の推移では、「巣ごもり需要」などを背景に収益を伸ばした2021年をピークに、2022年、2023年は減収減益に転じたが、2024年は3年ぶりに増収増益を達成した。値上げによる増収効果や価格転嫁が寄与したとみられる。また、2024年の利益率は1.60%で、2021年(1.37%)を上回り、過去5年で最高となった。

大手スーパーの売上合計が約7割占める

スーパー経営会社の売上高分布は、最多が売上高100億円以上1,000億円未満の179社(構成比24.6%)、次いで1億円未満が132社(同18.2%)、10億円以上50億円未満が126社(同17.3%)、1億円以上5億円未満が116社(同16.0%)と続く。

売上高1,000億円以上は最も少ない49社(同6.7%)だが、前期(44社)より5社増えた。

売上高最大はイオンリテール(株)(TSRコード:322032946、千葉市美浜区)の1兆8,419億1,200万円)で唯一の1兆円超え。売上高1,000億円超えの49社の売上高合計は16兆2,561億9,100万円で、スーパー全体の売上高の約7割(69.6%)を占めた。

また、2024年の売上高伸長率は、0~5%未満が320社(構成比44.1%)でトップ。次いで、▲5~0%未満が130社(同17.9%)、5~10%未満以上が111社(同15.3%)と続く。

売上高伸長率100%以上は2社(同0.2%)で、いずれも他社との経営統合により、事業規模を拡大したケースだった。

地場・中堅スーパー、コロナ禍の水準に回復せず 売上規模で温度差

売上高1,000億円を超える大手スーパー(49社)と、売上高1,000億円未満の地場・中堅(676社)の業績動向を比較した。

売上高の合計は、大手スーパーが16兆2,561億円で、前期比7.5%増。地場・中堅は7兆822億円で、同3.6%増にとどまった。一方、利益は、大手スーパーが19.6%増に対し、地場・中堅は前期に落ち込んだ反動から86.7%増の大幅増益となった。

過去5年の推移では、大手スーパーが売上高、利益ともに2024年は最大だった一方、地場・中堅は2021年の水準には回復していない。また、最終損益を売上高で除した2024年の利益率は、大手スーパーが1.7%に対し、地場・中堅は1.3%にとどまる。

物価上昇による価格転嫁で値上げ効果が大きく、大手企業はその恩恵を受けた格好だが、企業規模の違いで物価上昇への温度差もうかがえる。

大手スーパー、9割が増収、8割が増益

売上と利益について、前年業績との増減を大手スーパーと地場・中堅に分けて比較してみた。大手スーパーは、最新期(2024年)の増収の構成比が91.8%(45社)に対し、地場・中堅は54.5%(369社)にとどまり、37.3ポイントの乖離があった。また、増減益では大手スーパーの増益が83.6%(41社)に対し、地場・中堅は57.4%(388社)だった。

企業数の構成比でみても、増収増益が大半を占める大手スーパーと比べて、地場・中堅の業績の伸びは限定的となった。

スーパー経営会社の売上高ランキング(単体決算ベース)では、トップのイオンリテールが1兆8,419億円と、2位以下を大きく引き離している。一方、スーパーセンター「TRIAL」などを運営する(株)トライアルホールディングス(TSRコード:015932559、福岡市東区)は2025年3月、老舗スーパー(株)西友(TSRコード:290278139、武蔵野市)の完全子会社化を発表した。ランキング5位の(株)トライアルストアーズを含め、子会社化以降のグループ売上高合計は1兆2,000億円規模になるとしており、業界地図が変わりそうだ。

このほかにも、大手が地場や中堅スーパーを手中にする形でのM&Aが活発化している。一方で、過当競争に耐えきれず小規模の地場スーパーの倒産も相次いでいる。

ネットスーパーの浸透をはじめ、消費行動が様変わりするとともに、スーパー側も人手不足に対応したセルフレジ導入による省人化など、変容を迫られている。成長に向けた投資が求められるなかで、スーパー経営会社のスケールメリットや効率化を求める動きは今後もますます強まり、合従連衡や淘汰がさらに進む可能性が高まっている。