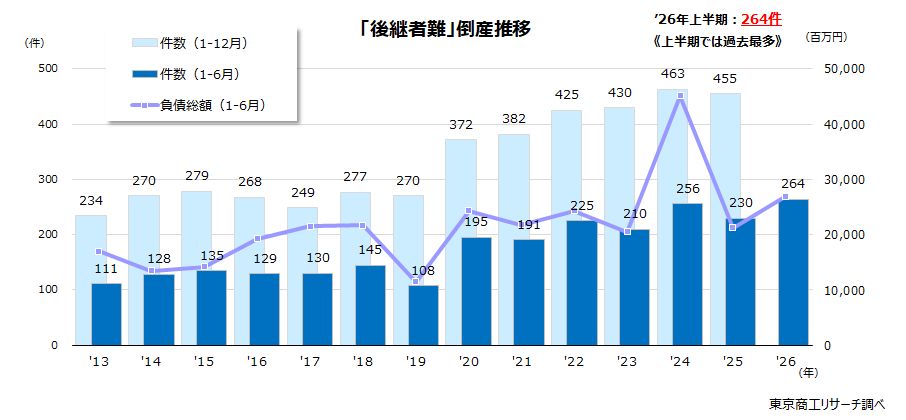

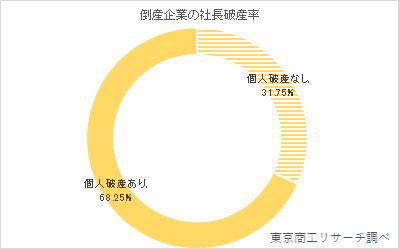

破産会社の7割で、社長個人も破産へ

会社が破産すると、社長の約7割が個人破産に追い込まれている。政府は経営者保証の解除を進めるが、金融機関からの新規融資の6~7割に経営者保証が付いている。2020年度に破産した5,552社のうち、3,789人の社長が破産開始決定を受け、社長破産率は68.2%の高率に達したことがわかった。

東京商工リサーチ(TSR)は、2020年度(2020年4月~2021年3月)に官報に破産開始決定が掲載された法人(株式会社、有限会社、合同会社)と、社長個人を調査した。初めて全国的な破産会社と社長の破産を追跡調査した。

政府は経営者の早期事業再生などを支援するため、「経営者保証に関するガイドライン」を策定し、経営者保証の弊害解消を進めている。金融庁や中小企業庁によると、2020年度に実行された新規融資で経営者保証に依存しない融資は、政府系金融機関が38%(2017年度34%)、民間金融機関は27.2%(同16.5%)にとどまり、いまでも新規融資の6~7割では代表者の個人保証が条件になっている。

これまでの担保や個人保証に依存した貸出で、「経営者保証なし」では資金調達が難しく、必要な借入額を調達できないことが多い。金融機関は債権保全リスクを前提に、保証が厚いほど多くの資金融資が可能だ。一方、社長は借入負担は増しても、必要額を調達できるメリットは大きく、経営者保証の解除に向けた取り組みのバランスは難しい。

経営者保証を減らすには、金融機関の努力だけでなく、社長も会社の財務健全性や将来価値を高め、社長個人と会社の資金の流れを厳格に区分することが求められる。ただ、長引くコロナ禍で過剰債務に陥った企業も増えており、今後はさらに社長の破産率が上昇することも危惧される。

- ※本調査は、2020年度(2020年4月1日~2021年3月31日)の官報公告で、破産開始決定を受けた株式会社、有限会社、合同会社の 5,552社を対象に調査した。同期間に破産開始決定を受けた個人のうち、TSRデータベースに収録された破産会社の代表者のほか、 破産管財人、管轄裁判所などを条件に取材し、破産会社の社長とした。

負債1,000万円未満も対象。同一社長で複数の会社が破産している場合、事件番号が若い1社のみを対象にした。

破産会社の社長破産率は約7割、破産会社と同時に個人破産が9割超

破産した5,552社のうち、社長個人も破産したのは3,789件(構成比68.2%)で、破産会社の社長破産率は約7割にのぼった。社長個人の破産開始決定の時期は、法人と同時が3,445件(同90.9%)で、9割に達した。破産会社の社長の大半は、会社と同時に個人も破産開始決定を受けている。

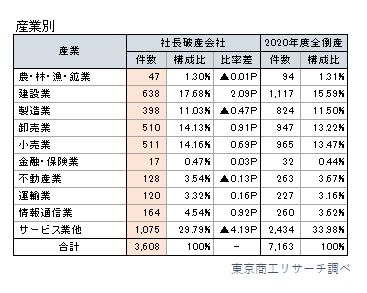

産業別、建設業が高水準

破産会社で社長も個人破産した「社長破産会社」(銀行取引停止、民事再生法などの申請後、破産に切り替えた会社を除く3,608件を対象)と2020年度の全倒産(負債1,000万円以上)の構成比を比較(比率差)した。

産業別では、建設業の社長破産率が高く、全倒産との比率差が2.0ポイントだった。設備投資が重く、社長個人の資産投下や担保提供が負担になっているようだ。

一方、比率マイナスだったのは、サービス業他の▲4.1ポイント。対象から個人企業を除外しており、小・零細規模で個人企業の多い飲食業などのサービス業他は比率が低下したとみられる。

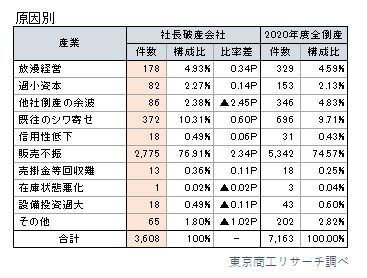

原因別、販売不振が高位

原因別で比較した。「販売不振」と「既往のシワ寄せ」の社長破産率が高かった。「販売不振」は、社長破産会社が2.3ポイント上回った。売上低迷が長引き、資金調達や取引に際し、社長個人の保証を付けるケースが多かったようだ。

また、赤字累積の「既往のシワ寄せ」も0.6ポイント高く、販売不振と同様に破産するまで社長個人の資産を投下し、債務を膨らませながら事業継続を目指したとみられる。

連鎖倒産の「他社倒産の余波」は、今回の調査で同一社長の複数の会社破産を1社に集計したため、比率が低く出た。

2020年度全倒産のうち、1,434社の個人企業他を除き資本金を比較した。資本金1千万円以上5千万円未満が比率差▲5.4ポイント、5千万円以上1億円未満が▲1.8ポイント、1億円以上が▲0.6ポイント、いずれも低かった。資本金が大きな会社ほど社長破産率が低く、資本金の少ない小・零細企業は比率が高かった。

破産会社の社長個人の破産を調査すると、金融機関の経営者保証の比率と近い結果になった。すでに国は経営者保証の解除に向けた取り組みを進めているが、経営者保証を解除することで、企業が必要な資金を調達できないことは避ける必要があり、企業に寄り添った議論が必要だ。

新型コロナウイルスの感染拡大で、ゼロゼロ融資(実質無利子・無担保融資)が行われ、条件付きながら社長の個人保証が付かないケースもある。一方で、返済見通しが立たない過剰債務を抱えた会社が多く、コロナ収束後の国の支援策の状況によっては、社長破産率が高まる可能性がある。

新しい私的整理ガイドラインが議論されている。長年続いた社長の個人保証を、急にすべて解除することは現実的に難しい。コロナ禍が長期化し、資金が必要な企業が多いだけに、事業再生や廃業などの支援策を含め、緻密なハンドリングが求められている。