「旅行業の倒産動向」調査 2020年(1-12月)

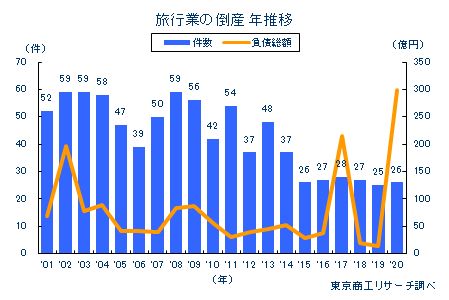

2020年(1-12月)の旅行業の倒産は26件(前年比4.0%増)で、2017年以来、3年ぶりに前年を上回った。ただ、過去20年間では最少の2019年(25件)を1件上回るにとどまった。新型コロナウイルス感染拡大が原因の倒産は7件発生し、旅行業全体の約3割(構成比26.9%)を占めた。

2020年の新型コロナ感染拡大は、海外との入出国規制、緊急事態宣言発令による外出自粛などで、国内外の人の移動を大幅に制限し、観光業界に大打撃を与えた。このため、政府や自治体、金融機関による制度融資や返済猶予などの資金繰り支援策のほか、持続化給付金や雇用調整助成金など支援策が広がり、倒産を抑制した。さらに、政府は観光業界の支援策として「Go To トラベル」キャンペーンを7月に開始、コロナ禍で苦境に直面した旅行業界に追い風となった。

だが、11月に新型コロナ感染拡大の第三波が襲来し、キャンペーンは停止に追い込まれた。キャンペーンの実施期間が短く、対象が国内旅行に限られたこともあり、大手旅行会社も軒並み赤字決算を発表、早期・希望退職の実施を打ち出した企業も現れた。

2020年は旅行業界全体が空前の危機に見舞われたが、倒産件数は過去20年間で2番目の低水準に抑えられた。しかし、東京商工リサーチがまとめた「2020年1-10月の休廃業・解散動向調査」では、2020年1-10月に休廃業・解散に至った旅行業者は前年同期の1.4倍に増加している。支援策としての借入金が、業績回復の遅れから過剰債務に陥り債務超過となる前に、事業継続を断念する企業が増えているとみられる。2021年も1月7日に首都圏の1都3県に緊急事態宣言が発令され、大阪・京都・兵庫も政府に要請した。コロナ禍の収束が見えず、倒産回避策だけでなく転業や廃業への支援も必要になっている。

件数は過去20年間で2番目の低水準、一方で負債は20年間で最大

2020年(1-12月)の「旅行業」倒産は26件(前年比4.0%増)で、3年ぶりに前年を上回った。しかし、過去20年間では2019年(25件)に次いで、2番目に少ない低水準となった。

負債総額は299億7,200万円(前年比2,009.2%増)で、件数同様、3年ぶりに前年を上回った。(株)てるみくらぶ(東京、負債151億1,300万円)の倒産が発生した2017年(215億7,300万円)以来、3年ぶりに200億円を超え、過去20年間で最大だった。6月に民事再生法の適用を申請した(株)ホワイト・ベアーファミリー(大阪、6月、負債278億円)が、旅行業としては平成以降の倒産で最大の負債額で全体を押し上げた。

原因別 「不況型倒産」が23件で、約9割を占める

原因別では、「販売不振」が21件(前年比4.5%減)で最多。倒産全体の8割(構成比80.7%)を占めた。そのほか、「既往のシワ寄せ(赤字累積)」が2件、「過小資本(運転資金の欠乏)」と「他社倒産の余波」、代表者の死亡など偶発的原因による「その他」が各1件。

『不況型倒産』(既往のシワ寄せ+販売不振+売掛金等回収難)が23件で、約9割(構成比88.4%)を占めた。オンライン販売を専門とする旅行業者(OTA)の台頭でジリ貧状態に陥った旅行業者が、コロナ禍で旅行需要が消失し先行きの見通しが立たず、事業継続を断念した。

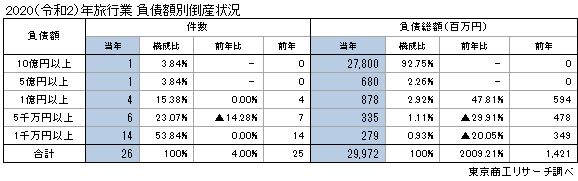

負債額別 1億円未満が約8割

負債額別では、最多は1千万円以上5千万円未満が14件(前年同数、構成比53.8%)で、過半数を占めた。次いで、5千万円以上1億円未満が6件(前年比14.2%減、同23.0%)、1億円以上5億円未満が4件(前年同数、同15.3%)で続く。

1億円未満が20件(前年比4.7%減)で、構成比は前年(84.0%)より7.1ポイント低下したが、約8割(76.9%)を占めて小規模倒産が中心となる様子をみせる。

このほか、前年に発生しなかった5億円以上が2件(構成比7.6%)で、内訳は5億円以上10億円未満と10億円以上が各1件。

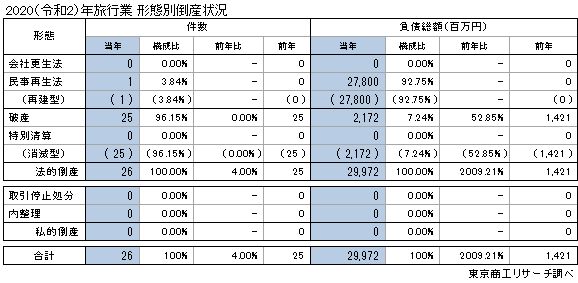

形態別 消滅型の「破産」が9割超

形態別では、「破産」が25件(前年同数、構成比96.1%)で最多、倒産全体の9割以上を占めた。前年は全て破産であったため、構成比は3.9ポイント低下した。

前年発生しなかった民事再生法は1件。2015年(1件)以来、5年ぶりに発生した。

小規模事業者が事業継続を断念し、破産を申請するケースが多い。一方で、債務を整理して民事再生法により再出発を図るケースは多くない。なお、旅行業の倒産で会社更生法を申請したのは、過去30年間で(株)龍王(1993年10月、負債220億円)の1件のみ。

資本金別 1千万円未満が約5割

資本金別では、1千万円以上5千万円未満が14件(前年比6.6%減、構成比53.8%)で、倒産全体の過半数を占めたが、構成比は前年(60.0%)より6.2ポイント低下した。

また、1千万円未満は10件(同25.0%増、同38.4%)で、内訳は、 5百万円以上1千万円未満が5件(同66.6%増、同19.2%)、1百万円以上5百万円未満が3件(同25.0%減、同11.5%)、個人企業他が2件(前年ゼロ、同7.6%)、1百万円未満がゼロ(前年1件)だった。

5千万円以上1億円未満は2件(前年同数、構成比7.6%)、1億円以上は前年同様、発生しなかった。

従業員数別 10人未満が9割を占める

従業員数別では、5人未満が18件(前年比10.0%減、前年20件)で最多だった。倒産全体の約7割(69.2%)を占める。次いで、5人以上10人未満が5件(前年比50.0%増)で、10人未満の小規模企業が9割(92.3%)を占める。

一方、前年発生しなかった20人以上の倒産は2件。内訳は、20人以上50人未満と50人以上300人未満が各1件で、中堅規模へ倒産が拡大する兆しをみせる。

300人以上はゼロで2012年以降、8年連続で発生していない。

地区別 9地区のうち7地区で発生

地区別では、9地区のうち北海道と四国を除く7地区で倒産が発生した。最多は関東9件で、近畿7件、中部と九州が各3件、中国2件、東北と北陸が各1件の順。

前年比では、前年発生しなかった中国と近畿(前年比75.0%増)の2地区で増加した。一方、四国(同100.0%減)、中部(同25.0%減)、九州(同25.0%減)、関東(同10.0%減)の4地区で減少した。東北、北陸は前年同数。北海道は5年連続で発生していない。

都道府県別 東名阪の3大都市圏が上位を占める

都道府県別では、東京6件(前年10件)が最多。次いで、大阪4件(同3件)、愛知3件(同2件)、福岡2件(同4件)、青森、茨城、埼玉、千葉、富山、滋賀、京都、兵庫、鳥取、広島、鹿児島が各1件の順。

倒産が前年発生し、2020年に発生しなかったのは、福島(同1件)、岐阜(同1件)、静岡(同1件)、徳島(同1件)の4県。