「リーマン・ショック後の企業業績」調査

2008年9月の“リーマン・ショック”から11年が経過した。米サブプライムローン問題に端を発したリーマン・ブラザーズの破綻は、瞬く間に世界同時不況を引き起こした。

折しも日本ではリーマン・ショックに加え、東日本大震災、政権交代、超金融緩和、異常気象など、荒波にもまれた11年でもあった。

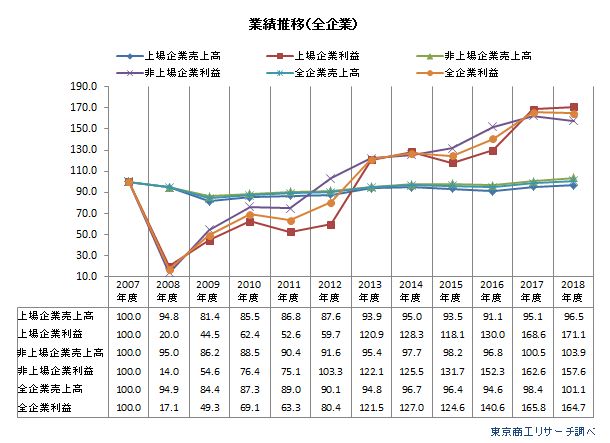

この11年間に企業業績の推移を検証した。これによるとリーマン・ショック直前の2007年度を100.0とすると、全企業の売上高合計は2017年度まで100.0を下回り、2018年度にようやく101.1と初めてリーマン・ショック前の水準に回復した。一方、全企業の利益合計は大きく落ち込んだ後、急回復を果たし、2018年度は164.7だった。利益の急回復は人員削減、合理化が大きく貢献した。

ただ、震災復興や東京五輪に向けた投資が活発な建設業、都市部の再開発が活発な不動産業、運輸業がけん引した一方、非上場の小売業は売上高合計・利益とも100.0に戻らず、規模や産業により明暗を分けている。

- ※東京商工リサーチ(TSR)の保有する国内最大級の企業データベース(約480万社)を活用し、リーマン・ショック前の2007年度(2007年4月期~2008年3月期)から直近の2018年度(2018年4月期~2019年3月期)まで、12期連続で単体の業績比較が可能な24万2,832社を抽出し、分析した。

- ※決算期変更などで12カ月決算以外となった場合や、対象期間のうち1期でも売上高または利益金が入手できていない企業は除外した。上場している持株会社は除外した。利益は当期純利益を指す。

- ※決算期変更などで12カ月決算以外となった場合や、対象期間のうち1期でも売上高または利益金が入手できていない企業は除外した。上場している持株会社は除外した。利益は当期純利益を指す。

全企業の売上高合計、2018年度にリーマン・ショック前の水準に戻す

全企業の売上高合計は2009年度に84.4まで下落し、その後ずっと100.0を下回る水準だった。ようやく2018年度に101.1へ回復し、初めてリーマン・ショック前の水準に戻した。

利益合計は2008年度17.1と極度に落ち込んだが、2013年度に100.0を回復、2018年度は164.7まで伸ばした。ただ、上場企業の利益合計が171.1に対し、非上場は157.6にとどまり、円安を背景にした上場企業の回復と中小企業のもたつきが鮮明に出た。

産業別売上高(上場) 製造業・卸売業・運輸業が苦戦

産業別の売上高(上場)は、2018年度は10産業中、製造業、卸売業、運輸業を除く7産業で100.0以上となった。製造業、卸売業、運輸業は2008年度以降、一度もリーマン・ショック前の水準を回復していない。

ただ、単体ベースで集計しているため、海外現地法人などの企業グループ連結を反映していない可能性もある。

産業別利益(上場) 全産業が100.0を回復

産業別の利益合計(上場)は、2018年度は全業種で100.0を回復した。全業種合計では171.1まで増加し、2007年度以降では最高となった。

2018年度で最も高かったのは、建設業の577.8。2017年度の700.4から120ポイント以上ダウンしたが、他産業を大きく上回った。次いで、情報通信業の236.0で、2015年度以降は200.0以上を維持し、安定して高収益を上げている。

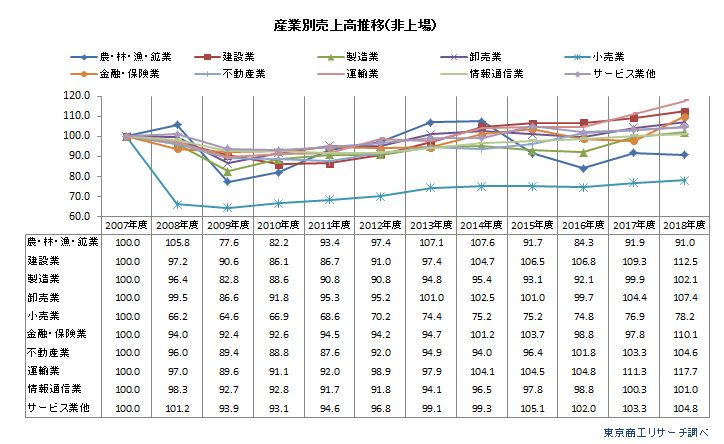

産業別売上高(非上場) 運輸業がトップの117.7

産業別の売上高(非上場)は、2018年度は10産業のうち、農・林・漁・鉱業、小売業を除く8産業で100.0を回復した。なかでも製造業は2017年度まで100.0を下回っていたが、2018年度は102.1を確保した。

ネット通販の拡大に加え、大手を中心に人手不足で請負単価の引き上げに動いた運輸業は117.7で、全産業中トップとなった。

産業別利益(非上場) 小売業の苦戦が鮮明

産業別の利益合計(非上場)は、2018年度は10産業中、小売業を除く9産業で100.0を回復した。小売業は、2008年度以降、売上高、利益ともに100.0に戻らず、構造的な苦境が浮き彫りになっている。

2018年度の最高は、建設業の457.1。高水準の公共投資に加え、震災復興や東京五輪などの特需が大きく寄与した。

地区別売上高・利益 関東の売上高が100.0に届かず

地区別の売上高合計(上場・非上場)は、2009年度に9地区すべてが100.0を割り込んだ。2011年度に北海道、2012年度に東北が100.0を回復し、2013年度には中国、四国、九州も100.0を超えた。地方ほど公共投資の景気底上げ効果が大きいことを示しているようだ。

利益合計(上場・非上場)は、2008年度にすべての地区が100.0を大きく割り込んだ。その後は回復基調をたどり、2014年度に全地区で100.0を回復した。2018年度に最もポイントが高かったのは東北の312.5だった。

2008年9月のリーマン・ショック後の世界同時不況で、国内景気は大きく落ち込んだ。特に、収益の落ち込みは深刻で、2008年度の全企業の利益合計は17.1まで低下した。その後、2011年3月に起きた東日本大震災では、2016年3月までの集中復興に総額26兆円超の予算が投じられた。

この結果、東北はいち早く売上高・利益ともに2012年度に100.0を回復した。また、都市部を中心に再開発や海外の投資マネーが流入した不動産業も、2018年度の上場企業の売上高合計が133.6、利益合計が229.1と好調を持続している。

ただ、規模、業種、地域の格差が拡大した11年でもあった。非上場の小売業は苦戦が続き、2018年度の売上高合計は78.2、利益合計は73.9で、2008年度以降、一度も100.0を超えていない。一方、上場小売業は売上高合計が129.2、利益合計が144.5で、中小小売店と明暗を分けている。インバウンド効果が大手に浸透する一方、地方の中小小売業はその恩恵に浴することは難しいことを示している。2019年10月に消費税が10%に引き上げられたが、ポイント還元などの施策もキャッシュフローの変化、カード決済手数料の負担などで有形無形の負担材料になる可能性を残している。

リーマン・ショック後の日本企業は回復過程にあるが、建設業や不動産業、運輸業など一部の産業に支えられている面が強い。建設業は東京五輪後のピークアウト、不動産業は資金供給に課題を抱えている。2018年度の全企業の売上高合計は101.1と、ようやく長いトンネルを抜け出して100.0を超えた。持続的な成長には、製造業の生産性向上だけでなく内需拡大にどうつなげていくかが問われている。