リーマン・ショックから10年「リーマン・ショック後の企業業績」調査

2008年9月15日、米サブプライムローン問題に端を発した米投資銀行リーマン・ブラザーズの破綻から10年。“リーマン・ショック”は世界同時不況を引き起こしたが、日本ではこの10年間に東日本大震災、政権交代、超金融緩和など、次々と大きな動きがあった。

国内企業の業績は、2007年度を100.0とすると全企業の売上高合計は2017年度で98.8にとどまり、リーマン・ショック前の水準に戻っていない。一方、利益合計は162.0に伸び、売上高と好対照となった。震災復興や東京五輪に向け好調な建設業、物流が盛り返した運輸業がけん引している。ただ、非上場の小売業は売上高合計・利益合計ともに100.0に戻していない。戦後2番目の好景気の中で、少子高齢化による需要減少や大手の寡占化で業績回復はまだら模様をみせている。

東京商工リサーチ(TSR)が保有する国内最大級の企業データベース(約480万社)を活用し、リーマン・ショック前の2007年度(2007年4月期~2008年3月期)から直近の2017年度(2017年4月期~2018年3月期)まで、11期連続で単体の業績比較が可能な26万5,763社を抽出し、分析した。

- ※決算期変更などで12カ月決算以外となった場合や、対象期間のうち1期でも売上高または利益金が入手できていない企業は除外した。上場している持株会社は除外した。利益は当期純利益を指す。

- ※決算年度について、2007年度は2007年4月-2008年3月が決算期の企業を対象とし、以降の決算期も同様とした。

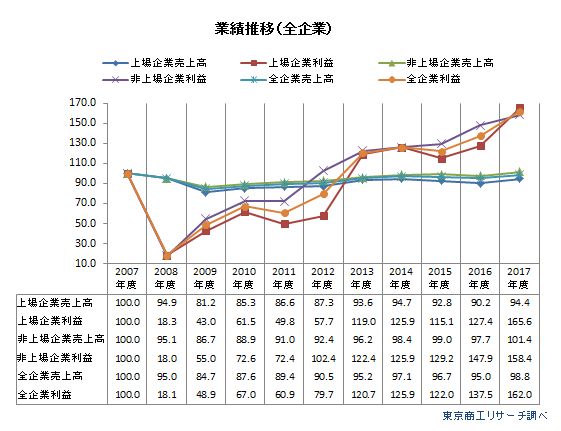

業績推移 全企業の売上高合計、リーマン・ショック前の水準に戻らず

全企業の売上高合計は2009年度に84.7まで下落、その後は一度も100.0を回復していない。一方、利益合計は2008年度18.1と極度に落ち込んだが、2013年度に100.0を回復し、2017年度は162.0まで回復した。ただ、2017年度は上場企業の利益合計が165.6に対し、非上場は158.4にとどまり、円安を背景にした上場企業の回復と中小企業のもたつきが鮮明になった。

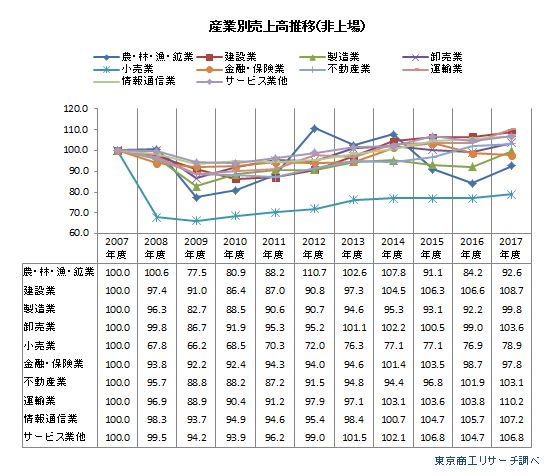

産業別売上高 小売業が苦戦

売上高(非上場)を産業別にみると、2017年度時点で100.0を回復したのは、建設業、卸売業、不動産業、運輸業、情報通信業、サービス業他の6産業だった。 2017年度で最もポイントが高かったのは運輸業で、2014年度に100.0を回復し、2017年度は110.2を確保した。建設業は、2017年度は108.7で全産業で第2位となった。

一方、小売業は2009年度に66.2まで低下。2011年度に70ポイント台に乗せたが、その後も回復ペースは鈍く、2017年度も78.9にとどまっている。小売業は10産業で、2007年度~2017年度で一度も100.0を回復していない。だが、上場小売業はリーマン・ショック後も一貫して100.0を上回り、大手流通チェーンによる寡占化が進み、中小業者との格差が広がっている。

また、上場の不動産業は2017年度に122.5まで上昇したが、非上場は103.1にとどまっている。都市圏を中心とした地価高騰もあり、大手企業は資本力を背景に大型案件の開発を進め業績改善が著しい。上場企業は2014年度、非上場企業は2年遅れの2016年度以降、それぞれ100.0を上回り、不動産市況の過熱感もうかがえる。

製造業の2017年度まで一度も、上場・非上場ともに100.0に届かなかった。製造拠点の海外シフトが進み国内の空洞化が進んでいる可能性がある。

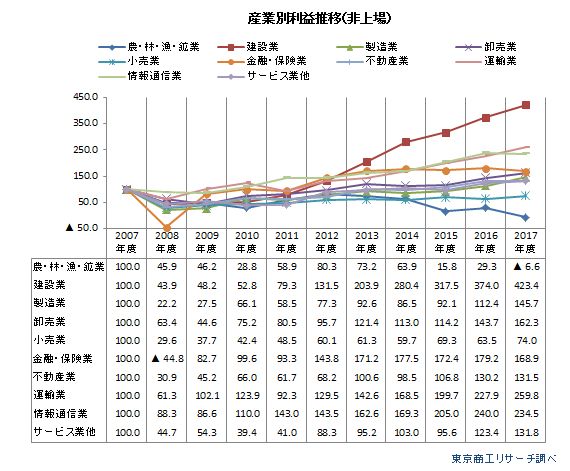

産業別利益 建設業の復調が顕著

利益合計(非上場)を産業別にみると、2017年度時点では農・林・漁・鉱業と小売業の2産業を除く、8産業が100.0を超えた。

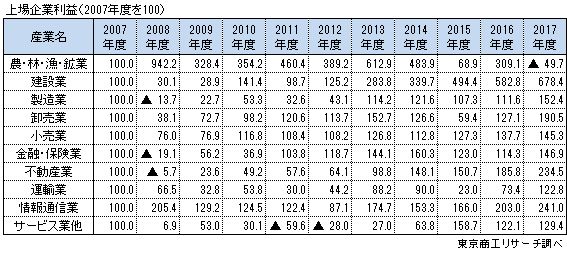

2017年度で最もポイントが高かったのは建設業で423.4だった。公共投資の増加に加え、震災復興や東京五輪の特需が寄与。民需もマンション、オフィスビルなどの活況を背景に、大幅に改善した。ただ、建設業は上場企業の2017年度の利益合計が678.4と大幅に伸びた。建設業の上場と非上場の格差は、2014年度59.3、2015年度176.9、2017年度255.0と、年を追うごとに広がっている。

運輸業(非上場)は2017年度が259.8で、原油価格の高騰や深刻なドライバー不足などのネガティブ材料はあるが、活発な物流と作業の効率化、請負単価の上昇などが浸透している。

一方、小売業は2008年度に29.6まで低下し、その後、一度も100.0まで回復せず、2017年度は74.0にとどまった。売上高が伸び悩み、一方では労働集約型産業のため、人手不足と人件費高騰が収益面を圧迫している状況を映している。

地区別売上高 関東が100.0に届かず

地区別の売上高合計(上場・非上場)は、2009年度に9地区すべてが100.0を割り込んだ。2011年度に北海道、2012年度に東北が100.0を回復し、2013年度には四国と九州も100.0を超えた。地方ほど公共投資の景気底上げ効果が大きいことを示しているようだ。

一方、関東、中部、近畿は2016年度まで一度も100.0に届かなかった。大都市圏は製造業や流通業がけん引したが、市場規模が大きいだけに相対的に公共投資の恩恵を受けにくいようだ。さらに、可処分所得の低迷で中小の小売業が苦戦し、規模による二極化が広がっている。関東は2017年度も100.0を下回り、リーマン・ショック前の水準まで一度も回復していない。

地区別利益 2013年度以降は全地区で100.0を上回る

地区別の利益合計(上場・非上場)で、リーマン・ショック後に最も落ち込んだのは北海道で2008年度にマイナス82.5を記録した。同期は(株)北洋銀行(TSR企業コード:019005016)が株価下落に伴い保有株式の評価損などで2,116億円の当期純損失(単体)を計上した。中部でも自動車関連産業の(株)デンソー(TSR企業コード:400026295)、フタバ産業(株)(TSR企業コード:400067366)が、それぞれ926億円、412億円の当期純損失(同)を計上。円高の為替相場や需要減で自動車関連の企業を中心に苦戦が目立ち2.9と低迷した。

東北は2011年度まで3回、利益合計がマイナスに沈んだが、2011年3月の東日本大震災の復興需要を追い風に2012年度は215.5へ急回復。2013年度は9地区すべてが100.0を回復した。

2017年度は、復興需要に支えられた東北が363.7と全地区でトップ。東北を筆頭に、北海道、九州が200.0以上で、建設業の比重の大きい地域で伸びが目立った。

2008年9月のリーマン・ショックに端を発した世界同時不況で、日本経済は大きく落ち込んだ。全企業の利益合計は2008年度に18.1に急減、売上高合計も2009年度に84.7へ落ち込んだ。

その後、官民一体で業績回復に努め、2011年3月に起きた未曽有の東日本大震災は2016年3月までの集中復興期間に総額26兆円を超える予算が投じられた。さらに、2016年2月には日本銀行がマイナス金利政策を導入した。

震災の復興需要は東北経済の復興に恩恵をもたらした。東北地区は売上高合計は2012年度に100.0を回復、2017年度は9地区で2番目に高い110.2を記録した。2017年度の利益合計も363.7まで伸長し、他地区を圧倒、リーマン・ショックの影響を払しょくした格好だ。

一方、全企業の売上高合計は2014年度に97.1まで持ち直したが回復ペースは鈍く、2017年度は98.8にとどまっている。人口減少で需要・供給の両面で制約を抱え、国内市場の拡大は難しい。業績拡大には売れ筋商品の開発や、海外にも目を向けるなど抜本的な打開策が必要だろう。

全企業の利益合計は2017年度に162.0に回復したが、売上高は100.0を下回っており、対照的な結果となった。利益面は技術革新や製品の差別化、生産性効率の向上などが寄与したが、海外移転に伴うコスト削減、正社員から非正規社員へのシフトなど、人件費抑制や労働分配率の低下も影響しているとみられる。労働分配率の低下は、個人消費の落ち込みに直結するだけに、小売業や耐久消費財関連の企業業績への影響もうかがわれる。

リーマン・ショック後の日本経済は回復過程にあるが、今回の調査では建設業など、一部の業種に支えられている側面が強いことが明らかになった。ものづくりの根幹を担う中小製造業の付加価値力の向上や労働分配率の底上げが急がれる。売上高はリーマン・ショック前の壁を乗り越えることが難しい状況にある。こうした時期こそ将来を見据えた営業施策、円滑な事業承継など足腰の強い中小企業を育成する施策が必要だろう。