2016年1-10月全上場企業「不適切な会計・経理の開示企業」調査

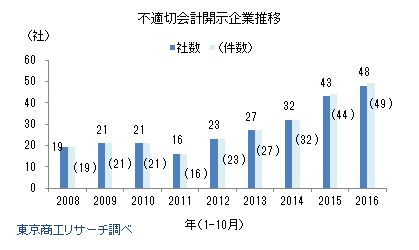

上場企業で「不適切な会計・経理(以下、不適切会計)」を開示する企業が増えている。2016年1-10月に不適切会計を開示した企業は48社(49件)で、前年同期の43社(44件)より5社(11.6%)増加した。これは調査を開始した2008年以降では最多ペースで、このままで推移すると年間(1-12月)最多を記録した2015年の52社(53件)を上回る可能性が出てきた。

この背景には、監査体制の強化だけでなく、目標に向けた従業員への過度なノルマや実現可能性の低い経営計画の策定が不適切会計に走っている側面も否めない。さらに、適正会計に対するコンプライアンス意識の欠如もあり、不適切会計の開示企業は高止まりしている。

- ※本調査は、自社開示、金融庁、東京証券取引所などの公表資料を基に、上場企業、有価証券報告書提出企業を対象に「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

- ※開示企業のうち、同一企業で調査期間内に2回以上内容を異にして開示した場合は、社数は1社、件数は2件としてカウントした。2016年は2回以上の開示した企業は東芝テック(株)の1社、2件がある。

- ※業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証1部、同2部、マザーズ、JASDAQ、名古屋1部、同2部、セントレックス、アンビシャス、福岡、Qボード。

開示企業数 2016年1-10月は同期間最多の48社

2016年1-10月までの間に不適切会計を開示した企業は48社(49件)で、前年同期の43社(44件)を5社(11.6%)上回り、件数も5件(11.3%)上回った。調査を開始した2008年以降では社数、件数ともに最多を更新し、2012年から5年連続で増加している。

投資家保護などの観点から、金融庁と東京証券取引所は上場企業が守るべき行動規範の策定を進めており、2015年6月に「コーポレートガバナンス・コード」を公表した。

2015年5月に東芝の不適切会計が発覚し、企業監査に対する信頼性の確保のためにも企業のガバナンス強化への取り組みを求める声が高まっている。こうした不適切な会計処理を許さない体制づくりの強化には、監査法人の厳格な監査業務も必要だ。

一方、企業側は期間利益を創出し、業績の維持、拡大が宿命でもある。業績目標の達成に向けて本体企業・連結子会社等ではノルマも強化され、経営計画と現実とのギャップが不適切会計を促す面も否めない。

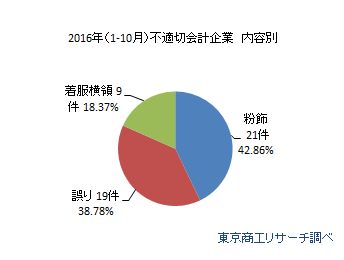

内容別 「粉飾」が最多の21件

不適切会計の動機は、最多は「売上の過大計上」や「費用の繰り延べ」、「不明瞭な外部取引」など、業績や営業ノルマの達成を目的とした『粉飾』が21件(構成比42.8%)だった。

次いで、経理や会計処理のミスなどの『誤り』が19件(同38.7%)、会社資金の『着服横領』が9件(同18.3%)と続く。

子会社・関係会社が当事者のケースでは、「売上の過大計上」、「売上原価の先送り」など親会社に向けた予算達成を偽装した粉飾事例も散見された。また、子会社・関係会社の役員による「会社資金の私的流用」、「架空出張費による着服」、子会社の従業員による「水増し請求による着服横領」など、個人の不祥事による事例もあった。

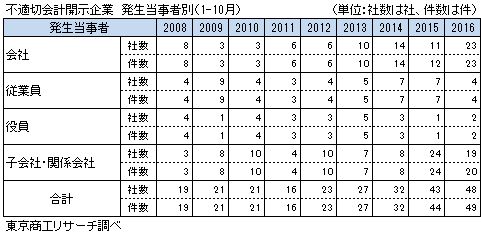

発生当事者別 「会社」及び「子会社・関係会社」で87.5%を占める

発生当事者別では、開示当事者である「会社」が23社(構成比47.9%)、23件(同46.9%)で前年11社(12件)から倍増した。内容をみると、会計処理が細かくチェックされ処理手続きの誤りを指摘されたケースや、引当金処理の誤り、売上高や仕入高の認識の違いから修正するケースがあった。

「子会社・関係会社」は19社(構成比39.5%)、20件(同40.8%)で、前年の24社から5社減少した。この「会社」と「子会社・関係会社」を合わせると42社(43件)で、社数では全体の87.5%、件数では87.7%を占めた。

市場別推移 東証1部が23社でトップ

市場別では2013年までは業歴が短く、財務基盤が比較的弱いマザーズ、ジャスダックなど新興市場が目立っていた。だが、2014年を境に状況は変わり、2015年・2016年は国内外に子会社や関連会社を多く展開する東証1部が多くを占め、2016年は23社(構成比47.9%)と約半数を占めた。

業種別 最多は製造業の14社

業種別では、製造業が14社(構成比29.1%)、15件(同30.6%)で最も多かった。次いで、運輸・情報通信業の8社(同16.6%)、8件(同16.3%)、卸売業7社(同14.5%)、7件(同14.2%)、小売業の6社(同12.5%)、6件(同12.2%)と続く。

製造業では国内外の子会社・関連会社の製造・販売管理が不十分だったことに起因するものが多く、子会社・関連会社にも細かく原価や経費のチェックが入ったことを示している。

運輸・情報通信業では、会計処理の認識不足による費用計上の誤りが目立った。

2016年1-10月の不適切会計を開示した企業は48社(49件)で、調査を開始した2008年以来で最多を記録した。2015年5月に発覚した東芝の一連の不適切会計による問題は、世間に大きなインパクトを与え、コーポレートガバナンスやコンプライアンス意識を高めるきっかけとなった。不適切会計は企業に多大なダメージを与えるばかりか、投資家や従業員、取引先など、あらゆるステークホルダーにも打撃を与える行為である。

関係機関も監査の信頼性の確保に向け、より監査体制の強化に動いている。一方、企業側は業績ノルマや無理な目標設定に追われ、不適切会計に手を染めるケースも散見される。不適切会計が発覚した企業の第三者調査委員会報告書では、売上・利益の目標達成のため、役員・従業員が根拠のない数値で粉飾に手を染めたとの報告もある。

9月16日に開示された精密機器メーカー、長野計器(株)(東京都、東証1部)の連結子会社では、子会社の社長が従業員の不適切会計を認識しながら、実現困難な業績計画を達成したように不適切会計に手を染めていた。経営陣による内部統制が働かなかったケースだ。

また、3月28日に開示された鉄鋼メーカー、(株)日本製鋼所(東京都、東証1部)は、子会社の社員が上司などに業務上の疑問点、不明点を相談できない職場環境・風土が形成され、業務の確認や配慮がないまま不適切会計に繋がった。

不適切会計は、経営者や監督者と現場とのコミュニケーション不足、コンプライアンス意識の不徹底で起こりやすい。経済のグローバル化で、現地子会社を通じた取引が増えているが、目の届きにくい海外子会社の取引も不正取引が潜む温床になりやすい。人口減少や新興国の台頭、異業種からの進出などで競合が増す中、実現可能性の低い無理な経営計画を策定する企業も少なくない。経営者や管理者は冷静に自社を取り巻く環境を把握することが必要だ。