2015年度「米麦卸売業」動向調査

米麦卸を主業とする430社の2015年度(2015年4月期~2016年3月期)の業績は、売上高合計が1兆5,702億4,600万円(前年度比1.2%増)、利益(当期純利益)合計も139億700万円(同53.6%増)と、「微増収・大幅増益」だった。

同業界は1942年制定の食糧管理法による許可制で守られていたが、1995年に食糧管理法の廃止で登録制に移行し、さらに2004年には届出制に移行した。

これにより米の流通は事実上の自由化に入った。食の多様化から米の消費量は年々減少しているが、大手企業が業界をけん引する構図が鮮明になってきた。

売上高100億円以上の大手は、米以外の食品扱いや兼業の強化、グループ再編やM&Aなどで規模を拡大し増収に繋げている。一方、売上高100億円未満の中小企業は減収が6割(構成比61.1%)と半数を超え、規模による二極化が浮き彫りとなった。

- ※本調査は東京商工リサーチの企業データベースから、主業種が「米麦卸売業」のうち、売上高・利益が3期連続で比較可能(合併などの場合は旧会社の業績を一部利用)な430社を抽出し、分析した。

米の相対取引価格は上昇基調だが、消費量は減少続く

農林水産省によると、水稲収穫量(子実用)は、2015年産(9-8月)が日照不足や台風等の影響で798万6,000トンと2年連続で減少。作付面積(子実用、水稲)は、 2015年産:150万5,000haから2016年産(見込み)は147万8,000haと、2万7,000ha減少した。だが、10a(アール)当たりの収量(玄米の重量)は544kg(2015年産:531kg)と前年産から13kg増え、収穫量は804万4,000トン(2015年産:798万6,000トン)と増加した。

一方、米の年産(9-8月)相対取引価格(玄米60kg税込)は2014年産が1万1,967円まで下落したものの、2016年産(9月単月速報ベース)は1万4,342円と上昇した。

1年間1人当たり米の消費量は、2007年度の61.4kgをピークに、2015年度は54.6kg(概算値)まで11.0%減少するなど、低迷している。

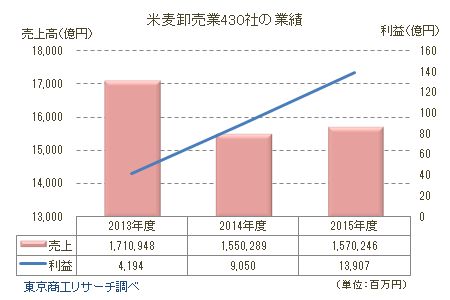

米麦卸売業430社 2015年度は増収増益

米麦卸430社の2015年度(4-3月)の売上高合計は、1兆5,702億4,600万円だった。米価上昇や大手企業を中心にグループ再編や米以外の扱いが加速し、前年度より199億5,700万円(前年度比1.2%増)増加した。

2014年度は、2013年産、2014年産の米価下落で、全体売上高も減収となった。米麦卸の売上高は米需要や米価に左右されやすい。2016年産は米価が上昇しており、2016年度決算は増収が見込まれている。

2015年度の利益(当期純利益)合計は139億700万円で、前年度より48億5,700万円増加した。これは大手企業が扱い量の増加や仕入コストの削減を進めたほか、物流費の圧縮も増益の要因となった。

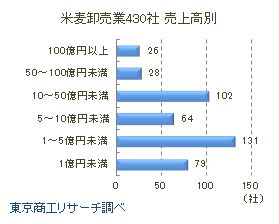

売上高別分布 5億円未満が約5割

430社の売上高別(2015年度)では、1~5億円未満が131社(構成比30.4%)と3割を占め、次いで10~50億円未満102社(同23.7%)と続く。5億円未満は210社(同48.8%)と約5割を占めた。

一方、50~100億円未満が28社(同6.5%)、100億円以上は26社(同6.0%)にとどまった。米麦卸売業者は中小企業を中心に構成されている。

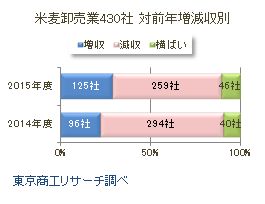

増減収別 減収が約6割

430社の増減収別(2015年度)では、「増収」が125社(構成比29.0%)、「減収」が259社(同60.2%)だった。

売上高100億円以上の大手企業は5割(同53.8%)が増収だったものの、100億円未満の中小企業の増収割合は約3割(同27.4%)にとどまり、売上高上位の増収企業が全体をけん引した結果となった。

増減益別 増益が約5割

430社の増減益別(2015年度)では、「増益」が221社(構成比51.3%)、「減益」が137社(同31.8%)と、増益が減益を上回った。

売上高100億円以上では約8割(同76.9%)が増益であったのに対し、100億円未満は約5割(同49.7%)と利益も売上高100億円以上が全体の業績をけん引した。

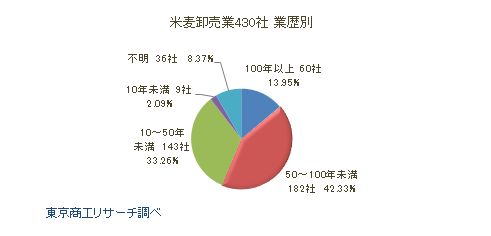

業歴別(創業) 50年以上は約6割

創業の業歴別では、50~100年未満の182社(構成比42.3%)が最多だった。次いで10~50年未満の143社(同33.2%)、100年以上の60社(同13.9%)と続く。

100年以上60社を含め、50年以上が242社(同56.2%)と約6割を占めている。許可制の時代から運営している老舗の米麦卸売業者は、地域の有力筋が経営していることが多く、業歴に裏打ちされた事業基盤を有していることが特徴だ。

一方、業歴10年未満は9社(同2.0%)にとどまり新規参入が極端に少ない業界構造が浮き彫りになった。

従業員数別 10人未満が約5割

430社の従業員数別では、10~50人未満が153社(構成比35.5%)で最多。次いで5人未満が144社(同33.4%)、5~10人未満が91社(同21.1%)と続く。

50人以上が41社(同9.5%)にとどまったのに対し、10人未満は235社(同54.6%)と5割を占めた。

地区別 関東が約3割

地区別では、関東が128社(構成比29.7%)で約3割を占めた。次いで、中部74社(同17.2%)、東北63社(同14.6%)、九州60社(同13.9%)、近畿45社(同10.4%)の順。

都道府県別では、トップは東京都の44社(構成比10.2%)。次いで、愛知県28社(同6.5%)、北海道と新潟県がともに24社(同5.5%)、静岡県が19社(同4.4%)となった。

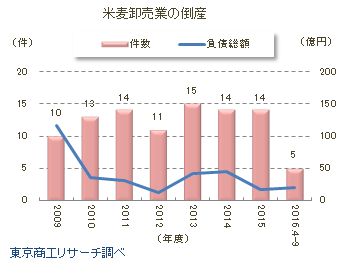

米麦卸売業の倒産

米麦卸売業の倒産推移を年度(4-3月)でみると、2013年度(15件)をピークに、2014年度、2015年度(14件)と高止まりしている。

2016年度(4-9月)は5件(前年同期4件)と横ばいで推移しているが、負債額は20億1,300万円(同6億3,600万円)で3.1倍に増加し、1件当たりの負債額が膨らんでいるのが注目される。

米麦卸売業の売上高ランキング

1位の伊藤忠食糧(株)(東京都港区)は、2011年10月に系列の伊藤忠ライス(株)(東京都港区、米穀販売会社)を吸収合併するなど食品原料の商社として、増収を続けている。2位の(株)神明(神戸市中央区)は、「あかふじ米」や「10分ごはん」シリーズなど商品力が強みで、2015年度は6.4%の増収を達成した。2016年10月に組織再編を行い、(株)神明は(株)神明ホールディング(現:(株)神明、神戸市中央区)に吸収合併され、事業持株会社へ移行した。

11月10日、TPP(環太平洋パートナーシップ協定)承認案が衆議院本会議で可決された。TPPが発効されれば、米の輸出増が見込まれる一方で、新たに設定される輸入枠(13年目以降、7.84万トン)の拡大で米価が下落する可能性がある。しかし、次期アメリカ大統領となるドナルド・トランプ氏はTPP反対を示しており、今後の情勢は不透明となった。

米麦卸売業者は、2016年産の9月単月(農林水産省統計、速報ベース)の新米相対価格が上昇し、古米の評価損をまぬがれた。2016年産米は台風被害も懸念されたが収穫量は回復が見込まれている。だが、米の消費は食の多様化や人口減少、高齢化などで減少が続いている。また、米流通の自由化が浸透し、農業法人を始めとして米生産者が卸売業者を通さず、直接消費者へ販売するケースも定着してきた。

こうした外部要因に備え、大手は再編やM&Aを加速させている。伊藤忠食糧(株)(東京都港区)は、2015年3月に(株)大阪第一食糧(TSR企業コード:570027748、大阪市浪速区)を子会社化して米穀事業を強化した。全農パールライス(株)(TSR企業コード:291709680、東京都千代田区)も東西に分かれていた拠点を一体的に運営するため、2014年10月に全農パールライス東日本(株)と全農パールライス西日本(株)を経営統合した。

2018年度に米の減反制度が終了し、米生産は本格的な自由化がスタートする。減反制度廃止は収穫量が増え、米価の下落が見込まれていた。しかし、補助金を受けられる飼料用の米生産にシフトする動きもあり、アンバランスな収穫量と在庫量から米価上昇の動きが出ている。米価上昇は生産農家の経営には朗報だが、消費者の米離れが加速する可能性を併せ持っており、卸売業者にはジレンマとなって手放しで喜べない。

米麦卸業界は、国内の米消費の減退に加え、生産者や小売業者との関係の変化など、課題が山積している。競争力を確保するためには、ブランド力と付加価値を高めることが必要だ。また、大手がいち早く再編に動いているが、中小もさらなるコスト削減は避けて通れない時期に差し掛かっている。