2015年度「チャイナリスク」関連倒産調査

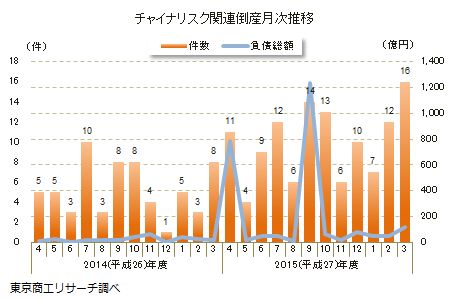

2015年度(2015年4月-2016年3月)の「チャイナリスク」関連倒産は120件(前年度比90.4%増)で、2014年度のほぼ2倍増と急増した。

負債総額は2,517億700万円(同764.1%増)と8.6倍増へ膨らんだ。4月の江守グループホールディングス(株)(TSR企業コード:600000702、法人番号: 6210001000419、福井県、負債711億円)、9月の第一中央汽船(株)(TSR企業コード:291084648、法人番号: 2010001113921、東京都、同1,196億700万円)の東証1部上場の大型倒産が負債を押し上げたため。

3月の倒産は16件(前年同月比100.0%増)で、2014年1月の集計開始から最多を記録した。負債総額は115億4,700万円(同559.8%増)だった。倒産に集計されないが、事業停止や法的申請の準備中などの「実質破綻」は4件(前年同月3件)発生した。

- 「チャイナリスク」関連の集計基準

「チャイナリスク」関連の経営破綻は、破綻の原因が次の8項目のどれかに該当するものを集計している。

1. コスト高(人件費、製造コストの上昇、為替変動など)

2. 品質問題(不良品、歩留まりが悪い、模倣品、中国生産に対する不信など)

3. 労使問題(ストライキ、工場閉鎖、設備毀損・破棄など)

4. 売掛金回収難(サイト延長含む)

5. 中国景気減速(株価低迷、中国国内の消費鈍化、インバウンドの落ち込みなど)

6. 反日問題(不買、取引の縮小、暴動など)

7. 価格競争(中国の在庫調整に伴う相場下落、安価製品との競合など)

8. その他

※ 2016年4月の発表分から、より実態に即した集計とするため、集計基準に「7.価格競争」、「8.その他」を追加した。2016年3月以前の発表分についても遡って計上している。

※ 「チャイナリスク]関連の経営破綻は、下記の「倒産の定義」のいずれかに該当するケースを「倒産」として集計。「事業停止」や「破産申請の準備中」などは、倒産とは区別し「実質破綻」としている。

- 倒産の定義(対象:負債額1,000万円以上の法人および個人企業)

A. 会社更生法、民事再生法、破産、特別清算を裁判所に申請した企業(法的倒産)

B. 手形決済などで6カ月間に2回の不渡りを出し、銀行取引停止処分を受けた企業(私的倒産)

C. 企業が経営破綻により事業継続を断念したが、法的手続きを採らず弁護士などに事後を一任して私的整理(内整理)を明らかにした企業(私的倒産)

※「チャイナリスク」関連倒産の集計開始は2014年1月。

要因別 「コスト高」が最多の74件

倒産要因で最多は、中国国内の人件費高騰に伴う製造単価の上昇や為替変動による輸入費用増大などの「コスト高」の74件(構成比61.6%)。次いで、中国の在庫調整に伴う相場下落などの「価格競争」24件(同20.0%)、不良品の発生や中国生産品に対する不信による受注悪化などの「品質問題」10件(同8.3%)と続く。

日中関係の悪化による不買や現地従業員ストライキ、旅行自粛などの「反日問題」は、1件(前年度6件)と落ち着いた。だが、「価格競争」、「中国景気減速」は31件(同17件)で、中国の景気減速の余波が急増した。

事例

コスト高

(株)T&T(大阪市、婦人服卸)

婦人服の卸売業者。2012年4月期の売上高は約23億円を計上したが、規模拡大に伴う在庫負担の増加で資金繰りに余裕が乏しいところに、製品の大半を中国輸入に頼っていたことから中国での人件費高騰や急速な円安で収益が悪化。同業との競争も激化し、2015年4月期の売上高は約10億円に落ち込み、2015年12月に大阪地裁へ破産を申請した。負債総額は約7億円。

品質問題

エルイーエル(株)(練馬区、特殊照明機器開発・販売)

特殊照明機器で多くの特許を持ち、技術力や製造ノウハウの評価は高くテレビ局などに実績を築いていた。中国の協力会社に製造を外注し、2003年5月期は2億1,500万円を売上げていた。しかし、放送業界の設備投資が一巡し受注が伸び悩んでいたところに、2014年5月期は中国の外注工場に発注した製品トラブルで納期遅延が発生。こうした要因が重なり資金繰りに行き詰まり、2015年7月に再度の資金ショートを起こした。負債総額は1億500万円。

中国景気減速

ラム・インターナショナル日本(株)(相模原市、自動車用溶接治具・設備の設計製作)

上海や広州、天津など現地法人で製造した治具や溶接ロボットを国内外の自動車メーカーなどに納入、2014年のグループ売上高は約120億円を計上していた。中国での売上高が約8割を占めていたが、2015年に入り、中国の景気減速でグループ会社に対する中国の金融機関の融資姿勢が硬化し資金繰りが悪化。中国子会社の受注も減少し、グループ売上高は半減していた。2016年3月に東京地裁から破産開始決定を受けた。負債総額は26億2,000万円。

価格競争

(有)五洋興産(和歌山市、金属スクラップ卸売)

金属製品メーカーや高炉メーカー、スクラップ収集業者などからスクラップを受け入れ、商社などに販売。さらに、不良金属コイルの再生なども手掛け、鉄鋼相場が高値推移した2008年9月期は売上高33億994万円を計上した。しかし、翌年は相場下落で売上高は17億700万円に半減。その後、業況は復調したが、中国景気の減速による需要減退や相場下落で再び業績が悪化。在庫簿価と販売価格が逆ザヤとなり、2016年2月に和歌山地裁へ破産を申請した。負債総額は12億3,000万円。

産業・業種別 卸売業が前年度の約3倍増

産業別では、卸売業が64件(前年度21件)で最多。次いで、製造業40件(同36件)、小売業7件(同ゼロ)と続く。一方で、金融・保険業、不動産業、情報通信業は2年連続で発生がなく、チャイナリスクの影響を比較的受けにくいようだ。

業種別では、「繊維・衣服等卸売業」33件、「繊維工業」12件、「なめし革・同製品・毛皮製造業」6件、「織物・衣服・身の回り品小売業」が3件だった。アパレル関連は合計54件で、全体の45.0%を占めた。チャイナリスクは、原材料費や人件費など安価な製造コストを見込んで中国に進出したり中国から製品を輸入しているアパレル関連業種を中心に、機械、食品業界などでも発生している。

また、鉄や非鉄金属スクラップ卸売を含む「建築材料,鉱物・金属材料等卸売業」が6件(前年度3件)と2倍増した。中国の景気減速に伴い鉄鋼相場の変動が大きく、今後は同業種を中心に「価格競争」を要因とする倒産が増えることが懸念される。

地区別 近畿が8.3倍増

地区別で最も多かったのは、関東の48件(前年度比65.5%増)。次いで、近畿の25件(同 733.3%増)、中部の22件(同37.5%増)、九州の9件(同800.0%増)の順となった。

近畿は、前年度3件の発生にとどまっていたが、2015年度は25件と8.3倍増へ急増した。大阪は繊維問屋などアパレル関連が多く、アパレル関連12社がチャイナリスクの「コスト高」、または「価格競争」で倒産した。いずれも経営規模が比較的小さいことが共通しており、経営努力だけでコストアップを吸収することは難しかった。

九州は前年度の1件から9件へ増加した。幅広い業種で発生しており、中国と近いため地理的な要因からチャイナリスクの影響を受けやすいとみられる。

負債額別 10億円以上の大型倒産が前年度比3.3倍

負債額1億円以上5億円未満が58件(構成比48.3%)で最多。10億円以上の大型倒産が20件(同16.6%)、1千万円以上5千万円未満が16件(同13.3%)と続いた。10億円以上は、前年度比3.3倍となり、中堅以上の企業へチャイナリスクの影響が及んでいる。

従業員数別 20人以上の倒産が3.2倍

従業員5人未満が48件(構成比40.0%)で最多。次いで、5人~9人が29件(同24.1%)、10人~19人が20件(同16.6%)だった。20人以上のレンジは、2014年度が7件の発生にとどまったのに対して、2015年は3.2倍の23件発生した。

2015年度のチャイナリスク関連倒産は120件と急増した。アパレル関連業種が最も多く、近畿で大幅に増加した。また、負債総額が比較的大きい倒産も目立ち、チャイナリスクは小・零細規模から中堅以上まで幅広く波及している。

今回より「チャイナリスク」関連倒産の集計基準に、中国の景気減速に伴う在庫調整や相場下落、安価製品との競合などを要因とした倒産を「価格競争」として加えた。「価格競争」に起因した倒産は24件で前年度の13件から1.8倍増となった。

中国指導部は、3月の全国人民代表大会(全人代)で、在庫や設備などの過剰解消に向けた取り組みを本格的に推し進める方針を示した。鉄鋼や石炭、セメント関連業種など、建設・不動産関連で過剰に抱えているとみられる。また、財務省貿易統計によると、2015年の中国向け輸出は13兆2,233億円(前年比1.1%減)と、有機化合物や鉄鋼を中心に落ち込んだ。

これまでの「チャイナリスク」関連倒産は、アパレル業界を中心に中国での人件費高騰など原価率アップに伴う「コスト高」を要因としたものが多かった。しかし、最近では中国の「供給側改革」に伴う輸入減少で相場価格の下落による倒産が目立ってきた。中国が抱える過剰在庫が世界市場へ流れ込む事態が本格化すると、さらに相場価格の下落を招き、日本企業の収益を直撃しかねない。日本企業は、これまで観光や流通業を中心にインバウンドによる「爆買い」の恩恵を受けてきたが、今後は製造業や卸売業が中国企業の「爆売り」の余波を受ける危険性が高まっている。