国内112銀行 リスク管理債権合計 3年ぶりに減少

国内112銀行の2014年3月期の決算が出揃った。金融機関の不良債権を表す「リスク管理債権合計」は9兆7,002億円で、前年同期より13.8%減少し、3年ぶりに減少に転じた。また08年3月期以降、7年間で金額は最少となり、10兆円を下回った。業態別では、大手行(前年同期比20.8%減)、地方銀行(同8.1%減)、第二地銀(同11.2%減)の全業態で減少した。大手行は大企業への貸出が多く、業績改善や大型倒産の減少により、破綻先債権が前年同期比56.4%減と大幅に減少した。

112行の「貸倒引当金合計」は4兆272億円(同13.7%減)と、5年連続で減少した。また、2014年3月期で貸倒引当金を積み増した銀行は26行(構成比23.2%)で、前年同期より10行減少した。

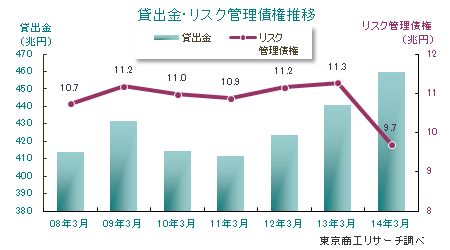

112行の「貸出金合計」は459兆7,776億円(前年同期比4.2%増)と3年連続で増加し、08年3月期以降の7年間で貸出金は最高となった。貸出金を伸ばしたのは103行(前年同期102行)だった。

2013年3月末に中小企業金融円滑化法(以下、金融円滑化法)が終了した。その後も、各銀行は同法に準じて中小企業等のリスケ要請に応じた。また、金融庁が「監督指針」を改正するなど新規貸出を促している。しかし、各銀行の中小企業向け貸出は不動産業向けで伸ばすなど業種格差があり、中小企業にとって新たな資金調達はハードルが高い状況となっている。

- ※本調査は国内112銀行の2014年3月期決算の単独決算ベースで、リスク管理債権(破綻先債権、延滞債権、3カ月延滞債権、貸出条件緩和債権)を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 2008年以降、初めて10兆円を下回る

112行の2014年3月期のリスク管理債権合計は9兆7,002億円で、前年同期(11兆2,632億円)を1兆5,630億円(13.8%)下回った。貸出金に占めるリスク管理債権比率は2.1%で、前年同期(2.5%)より0.4ポイント改善した。リスク管理債権の内訳をみると、「破綻先債権」が3,128億円(前年同期比33.1%減)、「延滞債権」が7兆1,259億円(同12.5%減)、「3カ月以上延滞債権」が1,026億円(同8.7%減)、「貸出条件緩和債権」が2兆1,583億円(同14.9%減)と全区分で減少。特に「破綻先債権」はリーマン・ショック後の09年3月期(1兆4,760億円)の21.1%に縮小した。背景には、業績が回復した企業の増加もある一方で、再生ファンドなどへの債権譲渡によるオフバランス化が進んだことなどがあげられる。

業態別 全業態で減少

業態別のリスク管理債権合計では、大手行が3兆6,824億円(前年同期比20.8%減)、地方銀行が4兆5,023億円(同8.1%減)、第二地銀が1兆5,154億円(同11.2%減)だった。

112行のうち、リスク管理債権が増加した銀行は12行(構成比10.7%)。業態別では、地方銀行が64行のうち6行(同9.3%)、第二地銀が41行のうち6行(同14.6%)にとどまった。

地域別 全9地区で前年同期を下回る

リスク管理債権を銀行の本店所在地でみると、全9地区で前年同期を下回った。関東が前年同期より17.3%減(前年同期比1兆247億円減)と減少率が最も大きかった。次いで、近畿が16.4%減(同1,974億円減)、北陸が11.6%減(同380億円減)、中国が11.4%減(同579億円減)、中部が10.6%減(同1,150億円減)の順と、西日本で減少率が大きかった。

減少率が最も大きかった関東は、26行のうち唯一、群馬銀行のみが前年同期を上回った。一方で、減少率が最も小さかった九州(同2.9%減)は、21行中6行(構成比28.5%)が前年同期を上回った。

リスク管理債権 荘内銀行が増加率50%超で突出

銀行別でのリスク管理債権の増加率では、荘内銀行が前年同期より56.4%増と、最も大きかった。同行は2013年3月期に、震災以降、貸出先の返済が進んだことでリスク管理債権が大幅に減少したが、2014年3月期において法人の貸出先において経営改善計画の進捗状況に応じ債務者区分を引き下げたため貸付条件緩和債権が同158.3%増加し、リスク管理債権を押し上げた。次いで、鹿児島銀行(同23.7%増)、宮崎銀行(同14.6%増)、群馬銀行(同9.3%増)、西京銀行(同7.8%増)の順。リスク管理債権が増加したのは12行。このうち地方銀行および第二地銀が各6行で、九州の銀行が6行を占めた。

貸出金は4年連続増加 貸倒引当金は5年連続減少

112行の2014年3月期の貸出金は459兆7,776億円(前年同期比4.2%増)で、4年連続で増加した。「監督指針」の変更により新たな貸出を促すとともに、消費税増税にともなう駆け込み需要もあり、住宅・不動産向け貸出が押し上げたとみられる。

112行の2014年3月期の貸倒引当金(貸借対照表計上額)は、4兆272億円(前年同期比13.7%減)で、2010年3月期以降、5年連続で減少した。また、貸倒引当金が増加した銀行は26行(構成比23.2%)と、前年同期(36行)より10行減少した。

ただ、金融機関不良債権リスクの低い大手企業や自治体などへ積極的に貸出を行う傾向にある。企業倒産の抑制から貸倒引当金は減少し、貸出金は増加傾向を辿っているが、経営体力の乏しい小零細企業の資金需要に対応しているか精査も必要といえる。

2013年度(4-3月)の全国企業倒産件数は、年度として5年連続で前年を下回った。2013年3月末の中小企業金融円滑化法終了後も、政策支援により企業倒産が抑制されている。

国内112行の2014年3月期決算では、全112行の最終利益が黒字(前期は福井銀行、神奈川銀行、関西アーバン銀行の3行が赤字)だった。これは、株価上昇に伴う有価証券の評価益計上や評価損の圧縮、また倒産減少による与信関連費用の減少によるところが大きい。

大手企業を中心に業績は好転しているが、業績回復が遅れている中小企業も多い。こうした企業への金融機関の対応は、倒産件数や景気動向に大きく影響するため、引き続きリスク管理債権の推移が注目される。