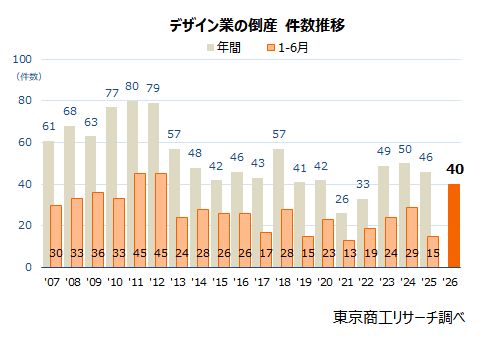

2023年上半期(1‐6月)「物価高」倒産 300件 前年同期の3.3倍に急増、前年の年間件数を超える

~ 2023年上半期(1-6月) 「物価高」倒産 ~

2023年上半期(1-6月)の「物価高」を起因とする倒産は300件(前年同期比233.3%増)で、前年同期(90件)の3.3倍に急増した。コロナ支援の終了、ゼロ・ゼロ融資の返済開始の時期に合わせるように、物価高に伴うコスト上昇が企業の資金繰りを圧迫し、2023年は半年で2022年の年間件数285件を超えた。

業種別は、最多は道路貨物運送業の46件(前年同期29件)。以下、総合工事業31件(同12件)、食料品製造業25件(同9件)の順。燃料価格の高止まりに加え、資材や原材料、食材など、幅広い分野で値上がりが進み、水道、ガス、電気代等のインフラ料金、人件費も上昇している。一方、価格転嫁の遅れから企業収益は悪化し、資金繰りに深刻な影響を及ぼしている。

負債額別は、1億円以上が177件(前年同期比195.0%増、構成比59.0%)と約6割を占め、資本金別も1千万円以上が165件(同243.7%増、同55.0%)と、中堅クラスにも影響が及んでいる。

形態別は、破産が263件(前年同期比216.8%増)と約9割(87.6%)を占めた。業績回復の遅れと物価高によるコストアップで先行きの見通しが立たず、事業継続を諦める企業の多さを示す。

7月に入り再び円安基調で推移するなか、原材料や資材価格だけでなく、光熱費の上昇などの物価上昇が続いている。価格転嫁が追い付かず、コロナ禍の支援策の副作用ともいえる過剰債務を抱え、金融機関から新たな資金調達が難しい企業は多い。こうした経営体力がぜい弱な企業を中心に、物価高が倒産を押し上げる構図がさらに強まっている。

※本調査は、2023年上半期(1-6月)の企業倒産(負債1,000万円以上)のうち、①仕入コストや資源・原材料の上昇、②価格上昇分を価格転嫁できなかった、等により倒産(私的・法的)した企業を集計、分析した。

2023年上半期の「物価高」倒産300件、前年の年間件数を超す

2023年上半期の「物価高」倒産は300件(前年同期比233.3%増)で、前年同期の3.3倍に急増した。四半期ごとの物価高倒産の平均件数は、2022年4-6月期18件だったが、同年10-12月期43件、2023年1-3月期47件、同年4-6月期52件と、時間の経過とともに増勢を強めている。この動きを裏付けるように2023年上半期(1-6月)の物価高倒産は、前年の年間件数の285件を半年で超えた。

コロナ禍から経済活動が動き出している。売上の伸びに伴い企業は仕入が増加するが、物価高で従来より仕入コストが増している。価格転嫁できない企業は収益悪化を招き、一方で5月の実質賃金は14カ月連続で前年同月を下回り、今後は個人消費の鈍化の影響も危惧される。

円安を背景に原材料や資材、エネルギー価格が上昇している。価格転嫁の実現が難しい中小・零細企業ほど物価高が直撃しており、物価高倒産は引き続き増勢をたどる可能性が高い。

【産業別】金融・保険業を除く9産業で増加

産業別件数は、10産業のうち、金融・保険業を除く9産業で前年同期を上回った。

最多は、製造業の75件(前年同期比400.0%増、前年同期15件)だった。次いで、建設業が59件(同247.0%増、同17件)、運輸業が50件(同56.2%増、同32件)、卸売業が40件(同300.0%増、同10件)、サービス業他が35件(同775.0%増、同4件)の順。

再び円安傾向が強まり、今後も物価高が幅広い産業に影響を及ぼすことが懸念される。

")

【形態別】消滅型の破産が約9割

形態別件数は、破産が263件(前年同期比216.8%増、構成比87.6%)。また、特別清算が5件(前年同期比400.0%増)で、消滅型の倒産が9割(89.3%)を占めた。

一方、再建型の民事再生法が11件(前年同期比450.0%増)、会社更生法が前年同期と同件数の1件だった。

実質無利子・無担保融資(ゼロ・ゼロ融資)の返済が、夏場にピークを迎える。過剰債務を抱え、コロナ禍からの業績回復が遅れ、新たな資金調達も難しい企業が破産を選択している状況を示している。

【負債額別】1億円以上が約6割

負債額別件数は、最多が1億円以上5億円未満の134件(前年同期比226.8%増)で、物価高倒産の4割(構成比44.6%)を占めた。

また、5億円以上10億円未満が19件(前年同期比111.1%増)、10億円以上が24件(同140.0%増)で、1億円以上が177件で約6割(構成比59.0%)だった。事業規模を問わず、物価高が企業経営に大きな影響を及ぼしている。

")

【地区別】9地区すべて増加

地区別件数は、9地区すべてで前年同期を上回った。増加率の最大は、北陸の前年同期比1300.0%増(1→14件)。以下、関東の同456.2%増(16→89件)、中部の同300.0%増(9→36件)、近畿の同207.1%増(14→43件)、東北の同190.9%増(11→32件)の順。また、前年同期がゼロだった四国が10件発生した。

都道府県別の最多は、北海道の29件(前年同期比123.0%増)。次いで、東京28件(前年同期ゼロ)、大阪21件(前年同期比110%増)、埼玉と神奈川が各17件、兵庫13件、三重12件、宮城と福岡が各11件、愛知10件の順。