国内106銀行(単独決算) 預貸率74.2%に上昇も、預貸ギャップは最大の358兆円に

~ 2022年9月中間期「預貸率」調査 ~

国内106銀行の2022年9月中間期の預貸率(中央値)は74.2%で、前年同期(73.5%)より0.7ポイント上昇した。大手行を中心に貸出が伸び、預貸率を引き上げた。しかし、預金と貸出金の差を示す預貸ギャップは2008年以降で最大の358兆9,430億円(前年同期比2.4%増)に広がった。

貸出金は全業態で伸ばしたが、地方銀行(同3.9%増)や第二地銀(同3.4%増)に比べ、大手行はケタ違いの前年同期比13.5%増と大きく伸ばし、顧客層の違いも格差につながった。

2022年9月中間期の貸出金合計は620兆5,790億円(同8.6%増)で、106行のうち93行(構成比87.7%)が前年同期を上回った。また、預金合計(預金+譲渡性預金)は979兆5,221億円(前年同期比6.2%増)で、90行(構成比84.9%)が前年同期より増加した。

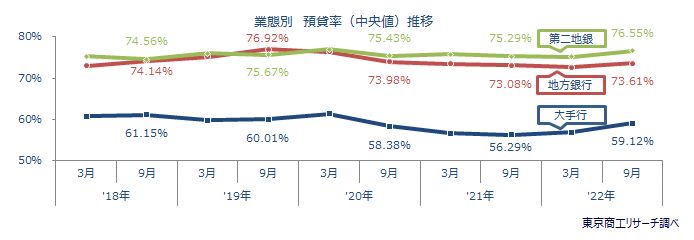

業態別の預貸率(中央値)は、大手行59.1%(前年同期56.2%)、地方銀行73.6%(同73.0%)、第二地銀76.5%(同75.2%)と、全業態で前年同期を上回った。

大企業や優良企業などの顧客を多く抱える大手行は、設備資金の貸出が増えている。しかし、多くの中小企業はコロナ関連の資金繰り支援策で債務の過剰感が高まり、新たな資金調達が難しくなっている。さらに、コロナ関連支援の返済開始が春からピークを迎えるが、円安やウクライナ情勢、資源高で物価上昇が続くなか、新たな資金調達が難しい中小企業は多い。コロナ禍の出口を見据えて、銀行は貸出だけでなく事業再生など企業に寄り添った対応も求められている。

※ 預貸率は、銀行預金の運用状況を示す経営指標の一つで、預金残高に対する貸出残高の比率。

※ 本調査は、国内106銀行を対象に2022年9月中間期の単独決算の預貸率を調査した。

※ 預貸率(%)は、「貸出金÷預金×100」で算出。

※ 「貸出金」は貸借対照表の資産の部から、「預金」と「譲渡性預金」は貸借対照表の負債の部から抽出した。

※ 銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

預貸率74.2%で3年ぶりに上昇、預貸ギャップは9月中間期で最大に

国内106銀行の2022年9月中間期の預貸率(中央値)は74.2%(前年同期73.5%)で、9月中間期では3年ぶりに上昇した。

2022年9月中間期の貸出金は、大手行の伸び率が大きく620兆5,790億円(前年同期比8.6%増)と、9月中間期では2008年以降で初めて600兆円台に乗せた。ただ、預金が979兆5,221億円(同6.2%増)とさらに積み上がり、預貸ギャップは9月中間期では最大の358兆9,430億円に拡大した。

預貸率が前年同期を上回ったのは71行(前年同期34行)、低下は35行(同72行)だった。

預貸率が上昇した71行は、大手行が7行のうち6行、地方銀行が62行のうち38行、第二地銀が37行のうち27行だった。預貸率が上昇した71行では、57行(構成比80.2%)で預金が増加し、67行(同94.3%)で貸出金が増加した。

業態別 全業態で預貸率が上昇

業態別の預貸率(中央値)は、全業態で伸ばした。大手行は59.1%で、前年同期(56.2%)より2.9ポイント上昇した。預金(前年同期比47兆1,817億円増)が大きく伸びたが、貸出金(同38兆5,837億円増)も増加し、地方銀行や第二地銀に比べて預貸率の上昇が大きかった。

地方銀行は73.6%で、前年同期(73.0%)より0.6ポイント上昇。貸出金(前年同期比3.9%増、9兆1,369億円増)より預金(同2.9%増、9兆3,677億円増)の伸びは小さかったが、62行のうち、38行で預貸率が上昇し、預貸率を押し上げた。

第二地銀は76.5%で、前年同期(75.2%)より1.3ポイント上昇した。貸出金(前年同期比3.4%増、1兆8,061億円増)が預金(同2.0%増、1兆3,983億円増)の伸びを上回ったが、37行のうち、27行で預貸率が前年同期を上回った。

預貸率が最も上昇したのは、きらぼし銀行の7.5ポイント上昇(81.4→88.9%)。メイン銀行化の取引推進で貸出金が前年同期比8.3%増と大幅に伸びた一方、預金が同0.8%減と前年同期を下回った。預貸率が最も低下したのは、新生銀行の12.8ポイント低下(76.8→64.0%)。貸出金(前年同期比15.3%増)以上に預金(同38.5%増)の伸びが大きく、預貸率を押し下げた。

次いで、スルガ銀行5.6ポイント低下(68.3→62.7%)、西日本シティ銀行4.7ポイント低下(85.9→81.2%)、琉球銀行3.72ポイント低下、北國銀行3.70ポイント低下の順。