2022年の「休廃業・解散」4.9万件、2年ぶり増加 コロナ支援縮小のなか、黒字率が過去最低の54% ~ 2022年「休廃業・解散企業」動向調査 ~

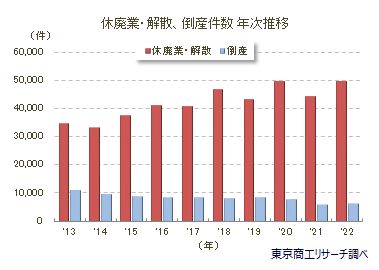

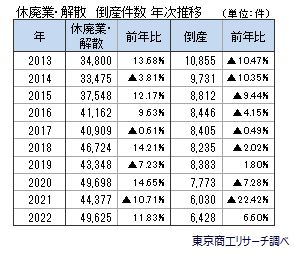

2022年(1-12月)の「休廃業・解散」企業(以下、休廃業企業)は、全国で4万9,625件(前年比11.8%増)で2年ぶりに増加した。2000年に調査を開始以降、2020年の4万9,698件にほぼ並ぶ、過去2番目の高水準となった。2022年は企業倒産も3年ぶりに増加に転じている。このため、コロナ関連支援策の希薄化と同時に、先行きの見通しが厳しい場合、市場退出を決断する経営者が増えている。

コロナ禍での政府や自治体、金融機関の手厚い資金繰り支援が奏功し、2021年は休廃業・解散、倒産はそろって前年を大幅に下回った。なかでも持続化給付金や雇用調整助成金など「給付型」支援は一時的な資金繰り改善だけでなく、コロナ禍で事業環境が激変するなかで債務に類しないキャッシュインとして資金繰り緩和に大きな効果をみせた。ただ、その一方で事業継続の判断の先送りにも繋がり、2021年に休廃業・解散が減少した一因となった。

「実質無利子・無担保融資(ゼロ・ゼロ融資)」を含むコロナ関連支援策は順次縮小し、コロナ禍の出口戦略のなかで経営の自立・自走が求められることで、企業は決断を迫られている。

- ※本調査は、東京商工リサーチ(TSR)が保有する企業データベースから、「休廃業・解散」が判明した企業を抽出した。「休廃業・解散」は、倒産(法的整理、私的整理)以外で、事業活動を停止した企業と定義した。

業歴別 業歴20年以上の休廃業・解散が目立つ

業歴別の構成比は、最多は10年以上20年未満の22.6%(前年21.6%)だった。次いで多かったのは、30年以上40年未満の16.7%(同15.8%)だった。

一方、業歴10年未満は24.1%で、前年(26.6%)を2.5ポイント下回った。業歴の長い企業の休廃業・解散が目立つ結果となった。

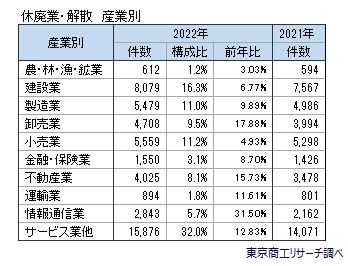

産業別 10産業すべて増加

産業別では、10産業すべてで増加した。

最多は、飲食業や宿泊業、非営利的団体などを含むサービス業他の1万5,876件(構成比32.0%、前年比12.8%増)だった。以下、建設業8,079件(同16.3%、同6.7%増)、小売業5,559件(同11.2%、同4.9%増)と続く。

産業を細分化した業種別(45分類)では、出版社や広告制作などが含まれる情報サービス・制作業が2,765件(前年比31.3%増、前年2,105件)、飲食業が1,899件(同15.6%増、同1,642件)と大幅に増加した。

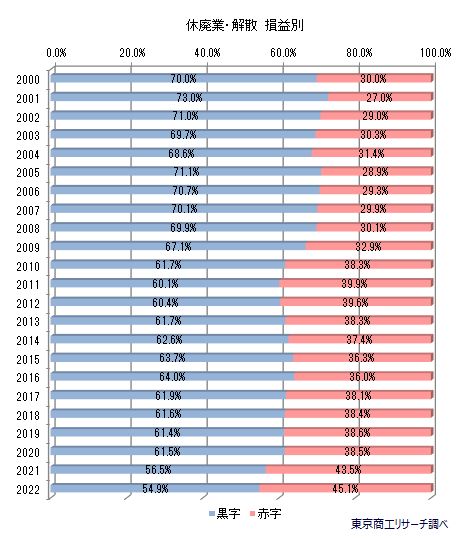

損益別 黒字率が過去最低

休廃業する直前期の決算は、2022年は当期損益(最終利益)の黒字は54.9%だった。

2000年に調査を開始以降、黒字率が初めて60%を割り込んだ2021年(56.5%)を1.6ポイント下回り、過去最低を更新した。

黒字率は、2000年が70.0%で、2001年には73.0%に達した。その後、緩やかに下降をたどり、2010年以降は60%台前半で推移していた。

2017年から4年連続で61%台だったが、2021年は一気に60%を割り込み、2022年はさらに下落した。

コロナ禍の経営環境の激変に加え、原材料価格の高騰や人件費上昇など、様々な要因が損益に大きな影響を与え、休廃業の決断を促した可能性が浮かび上がる。

- ※直前期は、休廃業・解散から最大2年業績を遡り、最新期を採用した。

代表者年齢 60代以上の構成比が過去最高

休廃業企業の代表者の年齢別(判明分)は、70代が最も多く42.7%を占めた。以下、80代以上が22.5%、60代が21.2%と続き、60代以上は全体の86.4%を占めた。60代は前年比2ポイント以上減少したが、60代以上の構成比は前年より0.4ポイント増加し、過去最高を更新した。

休廃業企業の代表者の平均年齢は71.6歳(前年71.0歳)、中央値は73歳(同72歳)だった。

事業承継への支援強化もあり、60代までの事業承継が進んでいるようだ。だが、70代以上は事業継承への時間的制約に加え、業績低迷などで事業譲渡先が見つからないケースも多く、廃業以外の選択肢を失っている可能性もある。

地区別 5地区で増加

地区別では9地区のうち、5地区で増加した。

増加幅が大きかったのは、関東の24.1%増(2万3,985件)。以下、北海道の11.4%増(2,316件)、近畿の4.8%増(6,449件)、中部の4.1%増(5,759件)と続く。関東は、2021年は前年比14.4%減と減少率トップだったが、一転して大幅に増加した。

一方、中国の9.6%減(2,168件)、北陸の4.4%減(1,035件)など4地区では減少した。

2022年の「休廃業・解散」企業は4万9,625件で、2021年から11.8%増加した。2021年は各種コロナ支援で企業の市場からの退出が抑制されたが、支援策の縮小の影響が表れた格好だ。

2022年の休廃業企業の黒字率は54.9%(前年56.5%)と過去最低を更新した。赤字が慢性化すると事業を畳む際にすべての債務を支払えず、廃業を指向しても破産など法的手続きを選択せざるを得ないケースもある。そういった意味でも、休廃業企業の黒字率低下(赤字率上昇)は、廃業と倒産の垣根が限りなく近付きつつある実態を示すものとして注目される。

黒字率低下は、コロナ禍での最大規模の資金繰り支援の負の側面を映し出している可能性がある。外部環境が大きく変化するなかでの資金給付や貸付は、事業再構築や早期の抜本再生、事業承継などのインセンティブを低下させた面も否めない。

コロナ禍で緊急避難的な措置が求められた事情はあるが、中長期的な事業価値の向上に向けた取り組みを描かないまま、資金繰り支援に依存して時間が経過した企業も少なくない。

政府はコロナ支援の出口戦略として、1月10日からゼロ・ゼロ融資などの返済負担の軽減のため、新たな信用保証制度の「コロナ借換保証」を開始した。金融機関と対話して「経営行動計画書」を作成し、継続的な伴走支援を受けることを条件に借入時の信用保証料を引き下げることが出来る。こうした施策は単なる「返済先送り」でなく、次のステップに向けた取り組みにすべきだろう。

休廃業・解散は地方ほど地域経済への影響が避けられない。経営者年齢が上昇するなか、ステークホルダーと一体となり、事業再構築や事業承継などそれぞれの企業に適した未来を選択できる継続支援が求められる。