地場スーパーの倒産が急増、1-11月累計で22件 物価高や仕入コスト上昇で前年の2倍増に ~ 2022年1-11月「地場スーパー」の倒産 ~

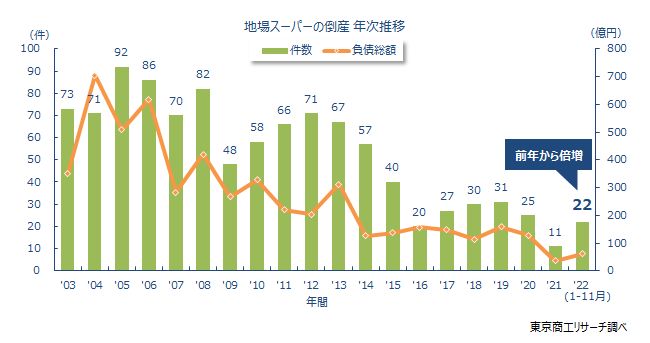

2022年1-11月の「地場スーパー」倒産(負債1,000万円以上)は、22件(前年同期比120.0%増)に達し、前年の年間件数(11件)の2倍に急増している。現状のペースで推移すると、コロナ禍では2020年の25件を抜き、最多を更新する可能性が出てきた。

コロナ禍当初、巣ごもり需要や在宅勤務が広がり、地場スーパーにもフォローの風が吹いていた。さらに、コロナ関連支援や実質無利子・無担保融資(ゼロ・ゼロ融資)も下支えし、地場スーパーの倒産は2020年25件、2021年は過去20年間で最少の11件に激減した。

しかし、2022年は移動制限の緩和や経済活動が動き出したにもかかわらず、ロシアによるウクライナ侵攻や円安、エネルギー価格の上昇など、経営環境は一変した。物価高や仕入コスト上昇、光熱費の高騰、人件費上昇などが、地場スーパーに深刻な打撃を与えている。

同時に、実質賃金の目減りで消費者の低価格志向が高まり、価格転嫁も課題に浮かび上がる。

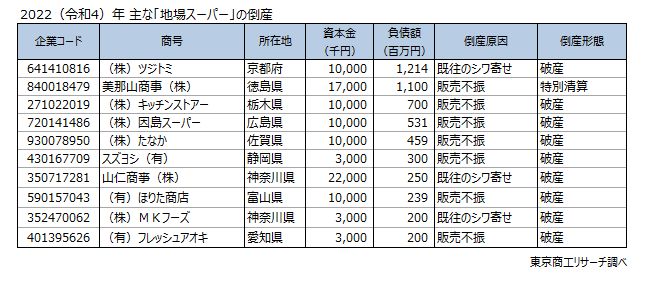

原因別では、販売不振が16件と7割(構成比72.7%)を占め、資本金別では、1千万円未満が12件(同54.4%)と半数以上を占めた。一方、「資本金1千万円以上5千万円未満」も10件(前年同期5件)と2倍に増加し、従業員数別で10人以上が8件(同1件)と大幅に増えるなど、複数店舗を展開する中規模事業者の倒産が目立った。

コロナ禍以前から業態の垣根が下がり、コンビニやドラッグストア、ミニスーパーなどとの競合が激しさを増している。また、人材確保のための人件費上昇もコストアップに直結し、収益を圧迫している。コロナ禍以降は、利用者の急増したネットスーパーなども台頭し、経営体力が脆弱な地場スーパーは厳しい時代を迎えている。

地場スーパーの倒産は2022年1-11月で22件、前年の2倍に急増

2022年1-11月の「地場スーパー」倒産は、22件(前年同期比120.0%増)と急増した。コロナ禍当初の巣ごもり需要や支援策などの効果は薄れ、地場スーパーは大手との競合や光熱費、人件費のコスト上昇分の価格転嫁も難しく、先行きの不透明感が強まっている。

2016年以降、地場スーパーの倒産は20~30件台と低水準で推移しており、2021年は過去20年間で最少の11件にとどまった。しかし、2022年は11月時点で22件に達し、2020年の年間11件から2倍増と急増している。消費者の低価格志向はこれから強まる見込みで、価格競争力が一段と問われている。

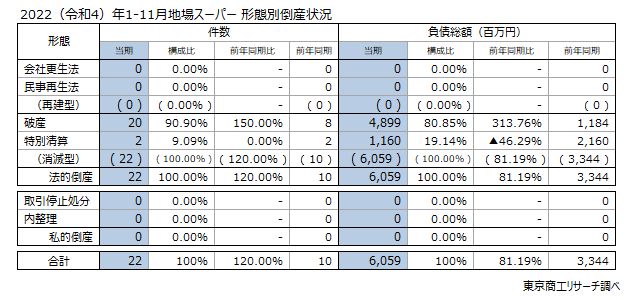

【形態別】22件すべて消滅型の法的倒産

形態別では、破産が20件(前年同期比150.0%増)で、構成比は90.9%だった。構成比は前年同期(80.0%)より10.9ポイント上昇した。また、特別清算は2件(前年同期同件数)だった。

1-11月では、会社更生法は過去20年間1件も発生がない(2006年12月に1件発生)。民事再生法は2年連続で発生がなかった。

地場スーパーの倒産は、前年同様すべて消滅型の法的倒産が占める。業績低迷から脱却できないまま、再建のハードルは高く、消滅型を選択している実態が浮き彫りになっている。

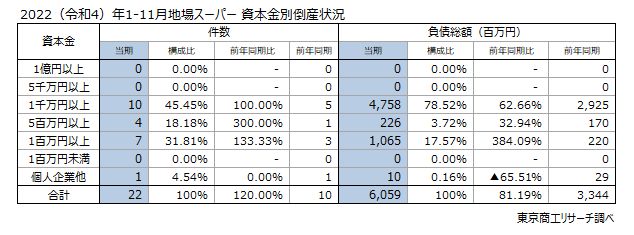

【資本金別】1千万円未満が5割超

資本金別は、1千万円未満が12件(前年同期比140.0%増、前年同期5件)だった。構成比は54.5%(前年同期50.0%)で、半数以上を占めた。

内訳は、「1百万円以上5百万円未満」が7件(前年同期比133.3%増)、「5百万円以上1千万円未満」が4件(同300.0%増)、「個人企業他」が1件(前年同期同件数)だった。

このほか、「1千万円以上5千万円未満」が10件(前年同期比100.0%増)で、3年ぶりに前年同期を上回った。

一方、「5千万円以上1億円未満」と「1億円以上」は、2年連続で発生がなかった。

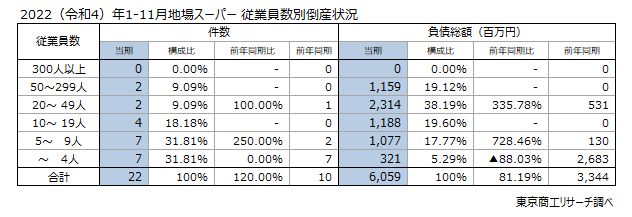

【従業員数別】10人未満が6割超

従業員数別は、10人未満が14件(前年同期比55.5%増)で、構成比は63.6%と前年同期(90.0%)より26.4ポイント低下した。

一方で、10人以上は8件(前年同期比700.0%増)で、前年同期の1件から大幅に増加した。

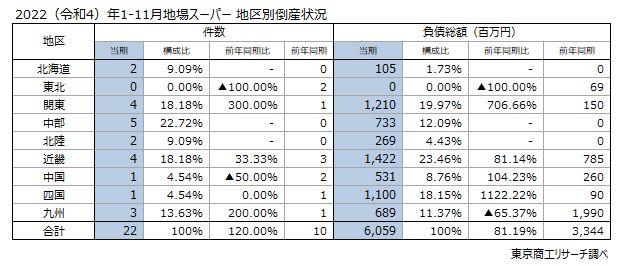

【地区別】9地区のうち、6地区で増加

地区別は、9地区のうち、6地区で増加した。中部5件(前年同期ゼロ)は4年ぶり、近畿4件(前年同期比33.3%増)は6年ぶりに、それぞれ前年同期を上回った。

また、九州3件(同200.0%増)と北陸2件(前年同期ゼロ)は3年ぶり、関東4件(前年同期比300.0%増)と北海道2件(前年同期ゼロ)は2年ぶりに、それぞれ増加した。

一方、中国は1件(前年同期比50.0%減)で、2年連続で前年同期を下回った。

このほか、四国が1件(前年同期同件数)、東北は2003年以降の20年間で初めてゼロだった。