2022年9月中間期決算(単独)金融再生法開示債権比率は1.84% 貸倒引当金積み増し60行 ~ 国内106銀行「金融再生法開示債権」の状況調査 ~

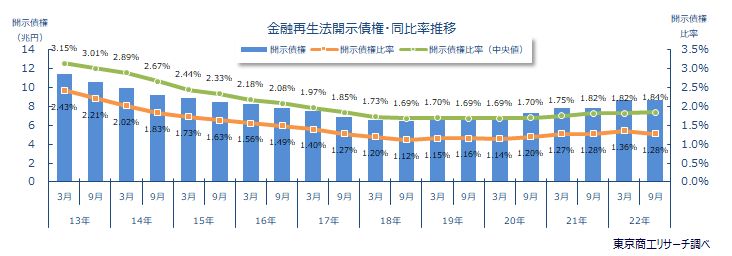

コロナ禍の資金繰り支援などで抑制されていた企業倒産は、2022年4月から11月まで8カ月連続で前年同月を上回った。一方、国内106銀行の2022年9月中間期(単独)の「金融再生法開示債権(以下、開示債権)」は8兆6,462億円(前年同期比10.1%増)と、9月中間期では4年連続で増加した。

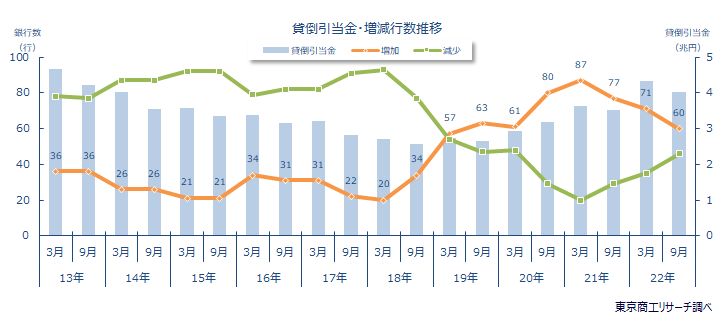

「開示債権比率」(債権合計に対する開示債権の割合)の中央値は1.84%(前年同期1.82%)だった。倒産や債務整理などで債権回収不能に備えた「貸倒引当金」は4兆351億円(前年同期比14.3%増)で、増加率は前年同期の10.8%から3.5ポイント拡大した。

「実質無利子・無担保融資(ゼロ・ゼロ融資)」の受付は、2021年3月に民間金融機関、22年9月に政府系金融機関で終了した。

国内106行のうち、開示債権が前年同期を上回ったのは大手行5行、地方銀行38行、第二地銀26行の計69行(前年同期80行)で、6割超(構成比65.0%)の銀行で増加した。また、貸倒引当金の積み増しは、大手行5行、地方銀行30行、第二地銀25行の合計60行(前年同期77行)で、全業態で前年同期より減少した。

2023年4月より最長3年猶予されていたゼロ・ゼロ融資の利子補給が終了する。このため、元本返済の最大5年間の据置き期間を待たず返済を始める企業はさらに増えるとみられる。

ただ、過剰債務を抱えながら業績回復が遅れ、返済原資の確保も難しい企業は多い。さらに、円安や資源高、物価高、人手不足による人件費上昇などで、企業の資金負担は高まっている。年末年始の資金需要が高まる時期を迎え、リスクテイクしながら「企業支援」に取り組めるか銀行の力量が試されている。

- ※本調査は、国内106銀行の2022年9月中間期決算(単独)で、「金融再生法開示債権」(破産更生債権及びこれらに準ずる債権、危険債権、要管理債権)、および「貸倒引当金」を集計し、分析した。

- ※銀行法の改正により2022年3月期よりリスク管理債権が金融再生法開示債権に一本化された。対象は貸出金のほか、外国為替、未収利息、仮払金、支払承諾見返など。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

開示債権 前年同期比10.1%増

106行の2022年9月中間期の「開示債権」は合計8兆6,462億円(前年同期比10.1%増、前年同期7兆8,530億円)で、4年連続で前年同期を上回った。

「開示債権比率(中央値)」は1.84%(前年同期1.82%)で、2018年・2019年同期の1.69%を底に、3年連続で前年同期を上回った。

開示債権比率の最大は、スルガ銀行の10.77%(前年同期14.44%)で、唯一、10%を超えた。次いで、南日本銀行5.23%(同5.29%)、豊和銀行4.57%(同4.09%)、東日本銀行4.31%(同4.56%)、高知銀行4.05%(同4.43%)と続く。上位10行では、地方銀行が3行(同4行)、第二地銀が7行(同6行)。最低は、新生銀行の0.37%(同0.61%)で、1%未満は9行(同11行)。

業態別 開示債権が全業態で増加

業態別の「開示債権」は、全業態で増加した。大手行が3兆1,967億円(前年同期比26.9%増、前年同期2兆5,185億円)で、4年連続で前年同期を上回った。

地方銀行は4兆3,262億円(同0.8%増、同4兆2,897億円)で、5年連続で増加した。

第二地銀は1兆1,231億円(同7.5%増、同1兆447億円)で、3年連続で増加した。9月中間期では、2年連続で1兆円台で推移。

大手行は、大企業の事業再生もあり、開示債権が大幅に前年同期を上回った。一方、第二地銀は、地元の中小・零細企業との取引も多く、業績回復が遅れた先行きの資金繰りが懸念される中小・零細企業の増加により大きく押し上げられた可能性がある。

「開示債権」が前年同期を上回ったのは、大手行が5行(前年同期4行)、地方銀行が38行(同48行)、第二地銀が26行(同28行)の合計69行(同80行)だった。

「開示債権比率(金融再生法開示債権/債権合計)」の中央値は、大手行が0.88%(前年同期0.85%)、地方銀行が1.73%(同1.67%)、第二地銀が2.11%(同2.02%)と、全業態で前年同期を上回った。

貸出金 調査を開始した2008年以降で初めて600兆円を超える

2022年9月中間期の「貸出金」合計は、620兆5,790億円(前年同期比8.6%増)。9月中間期では、2011年同期から12年連続で増加し、初めて600兆円を超えた。

業態別は、大手行が323兆7,155億円(前年同期比13.5%増、前年同期285兆1,317億円)、地方銀行243兆3,451億円(同3.9%増、同234兆2,081億円)、第二地銀53兆5,184億円(同3.4%増、同51兆7,122億円)と、全業態で貸出金を伸ばした。ただ、大手企業や上場企業など規模の大きな企業と取引が多い大手行の伸び率が、地方銀行や第二地銀に比べ高い。地方銀行や第二地銀は業績回復が遅れている中小企業との取引も多く、大手行との伸び率の差に表れたようだ。

貸出金残高が増加したのは、大手行が全7行(前年同期4行)、地方銀行58行(同49行)、第二地銀が28行(同30行)の合計93行(同83行)。

地元の優良企業との取引も多い地方銀行は、経済活動の本格的な再稼働に伴い企業の運転資金需要や他行からの借換えに動いたが、第二地銀は過剰債務を抱えた取引先も多く、貸出金が伸びた銀行数は前年同期を下回ったようだ。

貸倒引当金 増加60行で、引き続き減少行数を上回る

2022年9月中間期の「貸倒引当金」合計は4兆351億円(前年同期3兆5,287億円)だった。9月中間期では4年連続で増加し、初めて4兆円台に乗せた。また、増加率(14.3%増)は前年同期(10.8%増)より3.5ポイント上昇し、引き続き10%超と高い水準で推移。

2020年2月以降は新型コロナウイルスの感染拡大で市場が急激に縮小し、政府や自治体、金融機関による各種資金繰り支援策により企業倒産は大きく抑制された。しかし、2022年に入りコロナ禍の支援効果も薄れ、4月より8カ月連続で企業倒産は前年同月を上回っている。

金融庁は、2019年12月に「金融検査マニュアル」を廃止し、金融機関は財務データや担保などへの過度な依存を避け、将来の情報を引当金に反映(フォワード・ルッキング)し、体力に応じて保守的・予防的に貸倒引当金の積み増しが可能になった。

業態別では、大手行が2兆205億円(前年同期比30.5%増)に対して、地方銀行が1兆6,528億円(同1.9%増)、第二地銀が3,617億円(同0.8%増)と、全業態で増加した。

企業倒産は、2022年に入り低水準ながらも増勢に転じている。ゼロ・ゼロ融資の返済も徐々に始まり、2023年には返済を開始する企業はさらに増加する。

2022年9月中間期で貸倒引当金を積み増した銀行は大手行5行(前年同期6行)、地方銀行30行(同44行)、第二地銀25行(同27行)の60行(構成比56.6%)。前年同期の77行から17行減少し、全業態で銀行数が前年同期を下回った。

貸倒引当金の積み増しは、銀行の収益状況によるところもある。積み増しをした銀行数が前年同期を下回っているが、業績回復が遅れた中小企業も依然として多く、貸倒引当金が十分かどうかは今後の企業倒産の動向次第の一面もあり、推移が注目される。

コロナ禍で倒産を抑制した資金繰り支援策は、2022年に入り徐々に効果も希薄化し、企業倒産は増勢が鮮明となってきた。また、支援効果の副作用として過剰債務に陥っている企業が多く、業績回復が遅れるなかで返済原資の確保も難しい中小企業は少なくない。

国内106銀行の2022年9月中間期で、貸倒引当金を積み上げたのは60行(前年同期77行)だった。

2019年12月に「金融検査マニュアル」が廃止され、フォワード・ルッキングにより業種や地域などにより独自の基準で一般貸倒引当を実施し、予防的に貸倒引当金を積み増しする銀行も出ている。その結果、9月中間期は2019年同期から4年連続で「増加」行が「減少」行を上回った。

2023年4月にはゼロ・ゼロ融資の利子補給が終了し、本格的な返済がピークを迎える。その一方で、返済開始と同時に、返済が難しく銀行にリスケを相談する中小企業も出始めている。

また、円安や資源高などのコストアップで、中小企業の資金繰りは厳しさを増している。銀行がポストコロナに向けてリスクを取った「企業支援」と「不良債権の回避」にどう取り組むか、銀行の真価を問われる時期を迎えている。