GC注記・重要事象の記載は85社、高止まり続く ~ 2022年9月中間決算 上場企業「継続企業の前提に関する注記」調査 ~

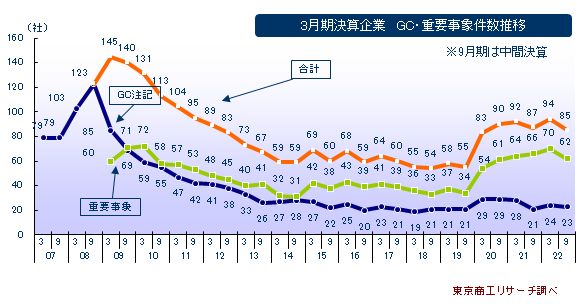

2022年9月中間決算を発表した上場企業2,360社のうち、決算短信で「継続企業の前提に関する注記(ゴーイングコンサーン注記)」(以下、GC注記)を記載したのは23社だった。

また、GC注記に至らないが、事業継続に重要な疑義を生じさせる事象がある場合に記載する「継続企業に関する重要事象」(以下、重要事象)は62社だった。

GC注記と重要事象を記載した企業数は合計85社で、コロナ禍以降で最多だった前年度の2022年3月期本決算(94社)から9社減少した。

経済活動が本格再開に動き出したほか、全国旅行支援など消費促進の支援策もあり、コロナ禍でダメージを受けた上場企業も業績が回復に転じつつある。ただ、85社のうち、依然として4割(33社、構成比38.8%)がコロナ禍の影響を要因に上げており、回復企業と不振が続く企業の二極化が鮮明になっている。さらに、加速する円安による調達価格の上昇や原材料高・燃料高によるコストアップで利益が後退する企業も顕在化してきた。

- ※本調査は、全証券取引所に株式上場する3月期決算企業を対象に、12月8日までに発表した2022年9月中間決算の決算短信に「GC注記」及び「重要事象」を記載した企業の内容、業種などを分析した。

GC注記は新たな記載ゼロ、重要事象は4社が新たに記載

GC注記と重要事象を記載した企業は合計85社だった。コロナ禍以降では、最多だった2022年3月期本決算(94社)から9社減少した。

コロナ禍前と比較して、総数は高止まりが続いているが、GC注記企業は2022年3月期決算より1社減少。新たに記載した企業はゼロで、コロナ禍前の水準にほぼ戻った。

重要事象の記載企業は2022年3月期本決算の70社から8社減少し、62社となった。再建に取り組んでいた企業が黒字転換を果たして解消するケースが目立った。

一方、ジーネクスト(東証グロース)、ランサーズ(東証グロース)、神東塗料(東証スタンダード)、堀田丸正(東証スタンダード)の4社は、2022年3月期本決算では記載していなかったが、第1四半期決算以降で新たに記載した。

このうち、塗料メーカーの神東塗料は、2022年3月期本決算で原材料価格の高騰等の影響で大幅な損失を計上。当中間決算でも「原材料価格高騰等の売価是正や生産合理化等が一部にとどまった」として初めて重要事象を記載し、価格転嫁の難しさを示している。

債務超過が4社に増加

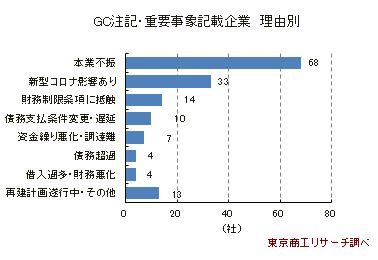

GC注記・重要事象を記載した85社を理由別に分類した。68社(構成比80.0%)が重要・継続的な売上減や損失計上、営業キャッシュ・フローのマイナスなどの「本業不振」を理由としている。また、「本業不振」のうち損失計上の原因にウクライナ情勢や円安による原燃料、原材料価格の高騰などをあげた企業が6社あった。

次いで、「新型コロナ影響あり」を理由としたのが33社(同38.8%)「財務制限条項に抵触」が14社(同16.4%)と続く。

債務超過に転落したのは、2022年3月期本決算の2社から2社増え、4社だった。事業再生ADRを通じた再建計画の策定を目指すジェネリック薬大手の日医工(東証プライム)などがある。

債務超過は上場廃止基準にも抵触するため、利益確保や増資などによる早急な資本増強策が求められる。

- ※重複記載のため、構成比合計は100%とならない。

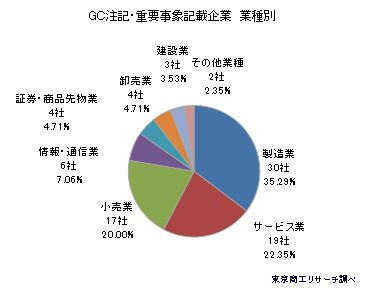

製造、サービス、小売で約8割

GC注記・重要事象を記載した85社の業種別は、製造業が30社(構成比35.2%)で最多。

以下、サービス業が19社(同22.3%)、外食業者13社を含む小売業が17社(同20.0%)、情報・通信業が6社(同7.0%)と続く。

母数が多い製造業とコロナ禍の影響が大きいサービス業と小売業が全体を押し上げ、上位3業種で66社(同77.6%)にのぼり、全体の約8割を占めた。

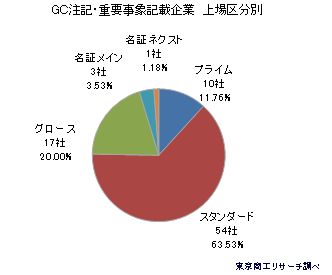

東証スタンダードが6割超え

上場区分別では、東証スタンダードが54社(構成比63.5%)で最多。以下、東証グロースが17社(同20.0%)、東証プライムが10社(同11.7%)と続く。このほか、名証上場が合計4社だった。

上場企業でも中堅クラスが集中する東証スタンダードが全体の6割以上を占めた。名門で実績がありながらも不振が続く中堅の老舗企業や、実績が乏しい新興企業などが多い。

「新型コロナ影響あり」33社 小売・サービスで7割超

新型コロナによる影響を要因の一つに挙げた企業は33社で、2022年3月期本決算の43社から10社減少した。経済活動の再開などで需要が持ち直し、業績回復に繋げた企業などが解消した。

ただし、業種別では依然として小売業が15社(構成比45.4%)で最多で、このうち外食産業が13社と大半を占める。

次いで、サービス業が10社(同30.3%)と続き、ホテル・旅行などの観光関連や、冠婚葬祭や娯楽などの消費関連サービスがある。小売業とサービス業で25社にのぼり、7割超(同75.7%)を占めた

新興エアラインのスターフライヤー(東証スタンダード)は、コロナ禍で減少した需要が徐々に回復し、業績は改善傾向に向かっていたが、「原油価格の上昇や大幅な円安が大きな影響を及ぼした」として、2022年3月期本決算に引き続き重要事象を記載した。コロナ禍からの回復が見えてきた一方で、調達や固定費などのコストアップという新たなリスクが業績回復を阻んでいる典型例といえる。

上場企業の倒産は2020年以降は3件にとどまり、コロナ禍でも抑制が続いている。ただ、手厚いコロナ関連支援や事業再生ADRなどの私的整理の拡充、金融機関の柔軟な対応で倒産を回避しているケースは多い。ウィズコロナやアフターコロナを見据えた動きのなかで、企業業績の二極化は進行しており、特に経営不振が長期間続いている企業は、上場企業といえども動向に注意を払う必要がある。