「調達遅れ」74.5%、「全額転嫁」5.8% ~原材料・資材の「調達難・コスト上昇に関するアンケート」調査~

コロナ禍やウクライナ情勢、円安進行などで企業の原材料調達や生産体制に支障が生じている。

原油・原材料価格の高騰に伴うコストアップを販売価格に「転嫁できていない」企業は46.0%あり、全額を転嫁できている企業は5.8%にとどまった。また、原材料・部品の調達遅れが生じている企業は74.5%に達し、依然として物価上昇の影響が尾を引いていることがわかった。

東京商工リサーチ(TSR)は10月3日~12日、企業活動への影響に関するアンケートを実施した。

世界規模でサプライチェーンが形成される自動車関連などでは95%を超える企業が「調達遅れが生じている」と回答した。

調達価格の高騰分を「転嫁できていない」企業は46.0%だった。前回調査(8月)の48.5%からは2.5ポイント改善したが、まだ半数近い企業が転嫁できない。また、価格転嫁できた割合を「10割」(全額転嫁)と回答した企業は5.8%(前回調査5.5%)にとどまり、コロナ禍のなかで円安やエネルギー価格の上昇、原材料高騰などの複合要因に、国内企業は翻弄されている。

- ※本調査は、2022年10月3日~12日にインターネットによるアンケート調査を実施し、有効回答5,214社を集計・分析した。

前回調査は、2022年8月22日公表(アンケート期間:8月1日~9日)。

資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

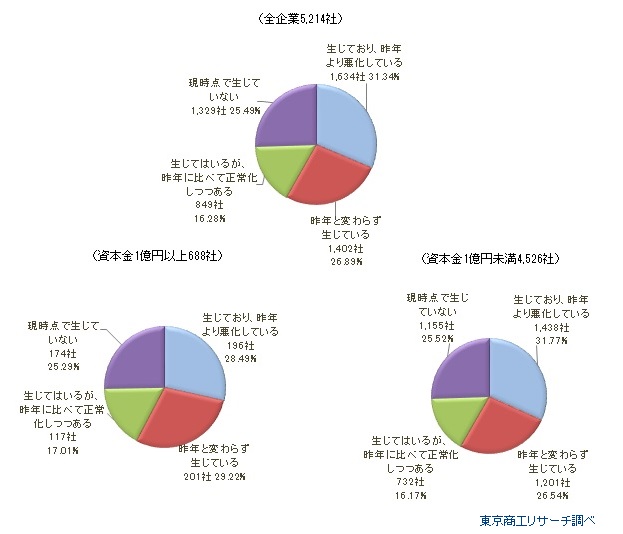

Q1.世界的な原材料不足に伴い、貴社の商品・サービスの生産・販売に関して、必要となる原材料や部品の調達遅れは生じていますか?(択一回答)

「調達遅れが生じている」が 74.5%

最も多かったのは、調達遅れが「生じており、昨年より悪化している」の31.3%(5,214社中、1,634社)。また、「昨年と変わらず生じている」は26.8%(1,402社)、「生じてはいるが、昨年に比べて正常化しつつある」は16.2%(849社)だった。これらを合計した「調達遅れが生じている」は74.5%にのぼる。「生じている」と回答した企業を業種別で分析した(業種中分類、回答母数20以上)。

構成比が最も高かったのは、「機械器具小売業」の97.1%(71社中、69社)だった。

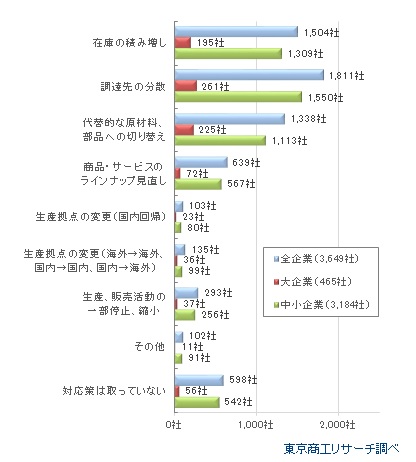

Q2.Q1で「生じており、昨年より悪化している」、「昨年と変わらず生じている」、「生じてはいるが、昨年に比べて正常化しつつある」と回答した方に伺います。原材料や部品の円滑な調達に向けて、現在どのような対応策を取っている(取る予定)ですか?(複数回答)

「国内回帰」は2.8%

Q1で、調達遅れが「生じている」とした企業のうち、3,649社から回答を得た。最多は、「調達先の分散」の49.6%(1,811社)だった。以下、「在庫の積み増し」の41.2%(1,504社)、「代替的な原材料、部品への切り替え」の36.6%(1,338社)と続く。

また、「生産拠点の変更」の回答も目立ち、「国内回帰」は2.8%(103社)、「国内回帰以外」3.6%(135社)だった。

一方、「対策は取っていない」は16.3%(598社)だった。このうち、大企業は12.0%(465社中、56社)、中小企業は17.0%(3,184社中、542社)で5ポイントの開きがあった。

その他は、「提供できる商材のみで対応」(事務機械器具小売業、資本金1億円未満)、「早期の発注」(木造建築工事業、資本金1億円未満)など。

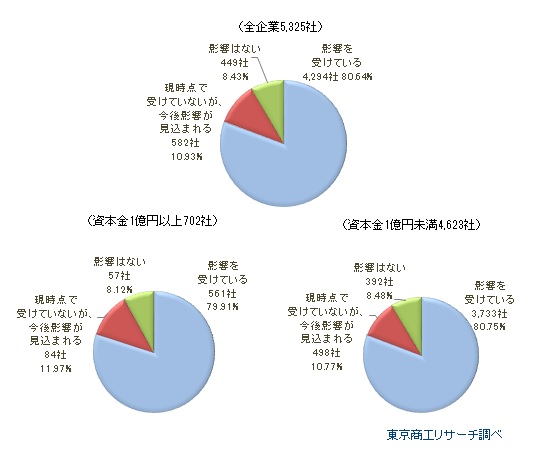

Q3.世界的な原油・原材料価格の高騰によって、貴社は調達コスト増加の影響を受けていますか?(択一回答)

すでに「調達コストが増加」、8割超

「影響を受けている」が80.6%(5,325社中、4,294社)、「現時点で受けていないが、今後影響が見込まれる」が10.9%(582社)で、合計91.5%の企業が調達コストの増加に言及した。前回調査では90.7%だった。規模別では、調達コストの増加に言及した企業は、大企業91.8%(702社中、645社)、中小企業91.5%(4,623社中、4,231社)。前回調査では、それぞれ91.0%、90.6%だった。

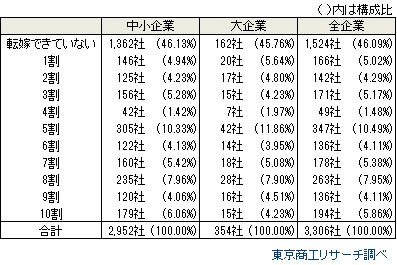

Q4.Q3で「影響を受けている」と回答された方に伺います。原油・原材料の高騰に伴うコスト増のうち、何割を価格転嫁できていますか?

約5割が「転嫁できていない」

「転嫁できていない」は46.0%(3,306社中、1,524社)とほぼ半数に達した。一方、「10割」(全額転嫁)は5.8%(194社)にとどまった。前回調査では、それぞれ48.5%、5.5%だった。規模別では、「転嫁できていない」は大企業が45.7%(354社中、162社)に対し、中小企業は46.1%(2,952社中、1,362社)だった。

「転嫁できていない」と回答した企業を産業別でみると、受託開発ソフトウェアや情報提供サービスが含まれる「情報通信業」は80.0%(80社中、64社)だった。役務提供の業種は、価格転嫁が難しいようだ。

一方で、「卸売業」は30.5%(791社中、242社)、「製造業」は36.8%(1,182社中、436社)だった。BtoBが主体の業種で価格転嫁が進んでいる。

今回の調査で、必要な原材料・部材の「調達遅れが生じている」と回答した企業は74.5%で、前回調査(8月)の74.3%を僅かに上回った。コロナ禍やウクライナ情勢、加速する円安などによるサプライチェーンへの影響が依然として大きいことがわかった。

「調達遅れが生じている」と回答した企業の割合が高い業種をみると、上位には自動車関連や製造業が並ぶ。一方で、「設備工事業」91.2%、「農業」90.9%なども9割を超えており、影響は幅広い業種に及んでいる。

また、原油・原材料価格の高騰で調達コスト上昇による「影響を受けている」と回答した企業は80.6%にのぼる。将来的な影響見込みを含めると91.5%に達し、前回調査の90.7%を0.8ポイント上回った。

「影響を受けている」と回答した企業のうち、価格転嫁が「10割」(全額転嫁)と回答した企業は5.8%にとどまっている。価格転嫁が進まない背景には、可処分所得が上がりにくいことや過当競争など、企業が最終製品(サービス)への価格転嫁に慎重にならざるを得ない状況もありそうだ。転嫁が進まないとサプライチェーンに属する企業間で痛み分けの構図が続くが、川下産業で体力の乏しい中小企業ほど痛手が大きくなりがちだ。倒産や廃業など市場からの退出に繋がりかねず、対応は緊急の課題だ。