「インボイス制度」への対応に遅れも 免税事業者と「取引しない」約1割、半数は検討中

2023年10月からインボイス制度(適格請求書等保存方式)が始まる。消費税の仕入額税が控除されるインボイス制度について、「知らない」は7.5%で、制度の認知は広がっている。だが、準備や対応は鈍く、まだ半数近く(46.7%)の企業が取引方針を決めていない実態もわかった。一方、税控除ができない免税事業者との取引については、「これまで通り」との回答は4割(41.2%)にとどまり、「取引しない」(9.8%)が約1割、「取引価格を引き下げる」も2%(2.1%)あった。今後、取引関係に変化をもたらす可能性も危惧される。

東京商工リサーチは8月1日~9日に、「インボイス制度」についての企業向けアンケート調査を実施した。

課税売上高1,000万円以下のフリーランスなど小・零細規模の事業者は、消費税の申告・納税義務が免除されている。制度開始後、消費税の申告・納税が必要となる課税事業者が、インボイス発行事業者になると、売上先は仕入税額を控除できる。だが、免税事業者のままだとインボイスを発行できず、売上先は仕入税額を控除できないため納税額が大きくなる。

これを避けたい事業者が、免税事業者との取引解消や値下を要求する懸念が問題となっている。一方で免税事業者が、課税事業者を選択すると消費税の納税義務が生じ、小規模事業者ほど板挟みに苦悩している。

- ※本調査は、2022年8月1日~9日にインターネットによるアンケート調査を実施し、有効回答6,441社を集計・分析した。

資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

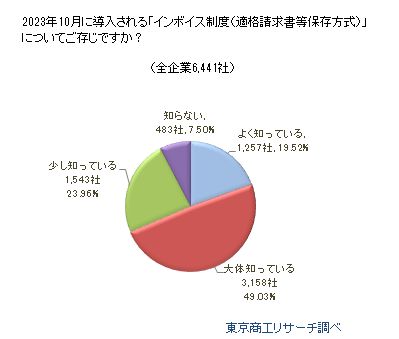

Q1.2023年10月に導入される「インボイス制度(適格請求書等保存方式)」についてご存じですか?(択一回答)

「知らない」、わずか7.5%

インボイス制度を「知らない」と回答した企業は7.5%(6,441社中、483社)にとどまり、「よく知っている」19.5%(1,257社)、「大体知っている」49.0%(3,158社)、「少し知っている」23.9%(1,543社)を合わせた「知っている」は92.5%に達した。

規模別では、「知らない」は、大企業が6.2%(988社中、62社)、中小企業が7.7%(5,453社中、421社)で、規模を問わずインボイス制度の認識は広がっている。

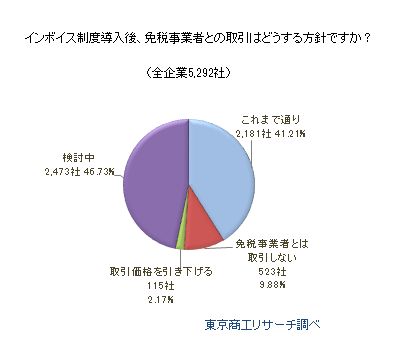

Q2.インボイス制度導入後、免税事業者との取引はどうする方針ですか?(択一回答)

「免税事業者とは取引しない」が約1割

インボイス制度の導入後、免税事業者との取引について、「これまで通り」が41.2%(5,292社中2,181社)と4割超を占めた。一方、「免税事業者とは取引しない」は9.8%(523社)、「取引価格を引き下げる」は2.1%(115社)と、1割強(11.9%)が取引中止や取引価格の引き下げ意向を示す。

また、「検討中」は46.7%(2,473社)と、まだ半数近くは取引方針を迷い、免税事業者への悪影響が広がる可能性もある。

規模別では、「免税事業者とは取引しない」は、大企業が6.4%(765社中、49社)、中小企業が10.4%(4,527社中、474社)で、中小企業が大企業を4ポイント上回った。また、「取引価格を引き下げる」は、大企業が1.4%(11社)、中小企業が2.3%(104社)で、取引継続は資金負担が生じることもあるだけに中小企業のシビアな回答が目立った。

一方、「これまで通り」は大企業が38.3%(293社)、中小企業が41.7%(1,888社)で中小企業が高かった。「検討中」は大企業が53.8%(412社)、中小企業が45.5%(2,061社)と大企業では過半以上が検討中で、今後の方針決定で取引関係が大きく変わる可能性がある。

例えば、メーカーのA社が小売業のB社に1万1,000円(消費税1,000円)で納品し、B社が消費者に1万6,500円(消費税1,500円)で販売した場合、A社がインボイスを交付しB社が仕入税額控除を行うと1,500円から1,000円を引いた500円が納付税額となる。だが、A社が免税事業者だと、一定期間の経過措置が設けられているが、B社は控除できず、1,500円を納付しなければならないケースが出てくる。そのためB社は、免税事業者との取引見直しを検討し、今回のアンケート調査では約1割の企業が取引を止めると回答した。

免税事業者から課税事業者への移行を前に、個人事業から法人へシフトする動きも目立つ。東京商工リサーチの調べでは、2021年の新たな「合同会社」の法人設立は3万6,934社で、5年前から1.6倍に急増した。設立手続きが簡単で、運用コストが安いメリットの合同会社を個人事業主が選択しているとみられる。

消費税の納税義務を免除されていた一部のフリーランスなどの免税事業者は、課税事業者に移行すると納税負担が増す。一方、免税事業者のままでは取引解消のリスクが現実味を帯びてくる。国は免税事業者との取引に配慮し、制度開始から6年間は仕入税額の一部控除が可能とした。また免税事業者との取引を、インボイス制度実施を契機に取引条件を見直すと、優越的地位の乱用として問題にもなりかねないと警鐘を鳴らしている。

ただし企業は、基本的に取引先の選択を自由にでき、税負担が増す免税事業者との取引縮小の動きが加速する可能性は高い。長引くコロナ禍で、小・零細事業者は経営不振が続くだけに、インボイス制度の導入で混乱が起きないように、事前の支援やフォローが重要になっている。