ゼネコンの利益悪化が鮮明に 資材価格の上昇などで7割が減益、利益合計は3割減 ~2022年3月期決算「上場ゼネコン53社 業績動向」調査~

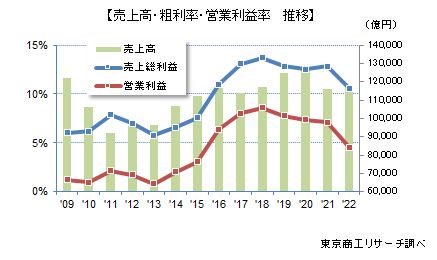

主要上場ゼネコン53社の2022年3月期(単体ベース)の売上高合計は、11兆8,053億円(前期比1.7%増、2,075億円増)で2期ぶりに増収に転じた。

一方、利益金の合計は売上総利益(粗利益)から最終利益まで、いずれも減益だった。本業の儲けを示す営業利益は2019年3月期から4期連続で減益をたどり、2022年3月期は前期比34.6%減と落ち込み幅が拡大した。

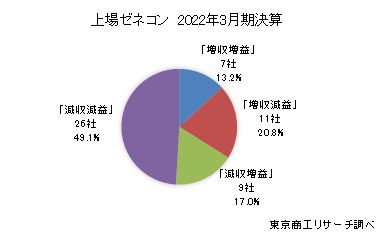

53社のうち、前期から「減収減益」が26社(構成比49.1%)と半数を占めた。また、減益企業は37社(同69.8%)と約7割に達した。

コロナ禍やロシアのウクライナ侵攻のほか、原油高騰や鋼材、木材などの建設資材価格が軒並み上昇、コストアップが直撃した格好となった。2022年3月期は受注高や期末繰越工事高は増加したが、コスト高に連動した受注単価の値上げ分が寄与したもので、楽観視はできない。

東京五輪・パラリンピックと都市部の再開発を中心に、受注環境が活況を呈してきたゼネコンだが、想定外の外部環境の悪化で収益確保への戦略が求められる。

※本調査は、2009年3月期から2022年3月期までの決算期を対象に、連続比較が可能な上場ゼネコン53社の単体ベースの業績(売上高・売上総利益・営業利益・経常利益・当期純利益など)を集計、分析した。

業績 2期ぶりの増収も利益は約3割減少

上場ゼネコン53社の2022年3月期(単体)の売上高合計は11兆8,053億円で、前期(11兆5,978億円)より1.7%(2,075億円)増加し、2期ぶりに増収となった。資材価格や物流費、労務費の上昇を受注価格に転嫁できたことで売上高はわずかに増収を果たした。

一方、利益面は、粗利益が1兆2,395億円(前期比16.7%減)、営業利益が5,381億円(同34.6%減)、経常利益が6,205億円(同31.1%減)、当期純利益が4,660億円(同27.5%減)と、前期に引き続き各利益段階で減益を強いられた。

このうち、本業の儲けを示す営業利益(前期比34.6%減、2,850億円減)の減少額は2014年3月期以降、最大の落ち込みで、2019年3月期から4期連続で減益となった。また、五輪需要などに沸いた2018年3月期(営業利益1兆57億円)と比べると半減した。経常利益も前期から約3割減少するなど、実質的な受注の伸び悩みに加え、コスト上昇による採算悪化が鮮明となった。

利益率 6期前の水準に後退

売上高に対する利益率(粗利益、営業利益、経常利益、当期純利益)を比較した。

売上の微増に対し、粗利益率は10.5%と前期(12.8%)から2.3ポイント悪化した。以下、営業利益率は4.5%(前期7.0%)、経常利益率は5.2%(同7.7%)、当期純利益率は3.9%(同5.5%)と、いずれも前期から悪化した。

利益率はリーマン・ショック以降、2014年3月期頃から建設需要の活況に支えられ急上昇したが、次第に頭打ちとなり2019年3月期から緩やかに下降に転じた。ただ、2022年3月期は前期からの減少率が2ポイント前後広がり、落差が際立った。

2022年3月期は6期前の2016年3月期の水準まで後退し、資材価格をはじめ各種のコストアップの吸収が難しいことを示している。

減益企業が約7割に広がる 2社が赤字決算

主要上場ゼネコン53社の2022年3月期決算の売上高と最終利益を前期と比較した。

53社のうち、「減収減益」が26社(構成比49.1%)で最も多く、半数に迫った。

次いで、「増収減益」が11社(同20.8%)、「減収増益」が9社(同17.0%)、「増収増益」は7社(同13.2%)にとどまった。

53社のうち、増収は18社(同33.9%)に対し、減収は約2倍の35社(同66.0%)だった。

また、利益は、増益が16社(同30.1%)に対し、減益は37社(同69.8%)と約7割にのぼり、業績の後退が鮮明になっている。

赤字決算は、三井住友建設と東急建設の2社(前期ゼロ)で、それぞれ営業利益段階から赤字に転落した。

受注高は2期ぶりに増加、建築が増加し土木は減少

2022年3月期の受注高は12兆1,458億円で、2019年3月期以来、3期ぶりに前期を上回った。

工事種類別では、建築工事が7兆8,219億円(前期比9.2%増)、土木工事は3兆9,372億円(同8.9%減)だった。土木工事は2016年3月期以来、6期ぶりに4兆円を割り込んだ。

建築工事は、前期まで2期連続で減少していたが、受注単価の上昇が寄与した。一方で、土木工事は受注高が2期ぶりに前期を下回り、明暗を分けた。

金額ベースの受注高は一進一退が続くが、建築工事の伸びは資材高騰による受注単価の上昇を反映しており、今後はいかに利益率を維持するかがポイントになってきた。

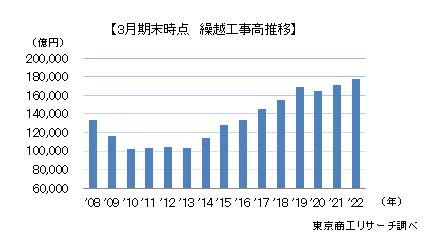

上場ゼネコン53社の2022年3月期末の繰越工事残高は、17兆7,373億円(前期比3.8%増)で、前期から2期連続で増えて17兆円台を確保した。リーマン・ショック以降の金額ベースでは過去最多を記録した。民間建築では物流センターや倉庫、マンションなどの投資が下支えし、コロナ禍で停滞した設備投資も動き出した。また、土木工事は、防災・減災工事やリニア関連などの大型工事に期待がかかる。

だが、期末繰越高の増加も、実態は鋼材などの建築資材の上昇に伴う受注単価の上昇に依存する部分が大きい。「肌感覚では直近の建設資材の価格は通常の1.5倍程度に急騰した。売上増によるコスト吸収にも限界がある」(鋼材商社)ため、2023年3月期のゼネコンの利益率はさらに落ち込むことが危惧されている。

アベノミクスによる大規模な公共投資、五輪特需などを挟んで活況を呈した建設業界だが、コロナ禍や想定外の資源高による値上げやコストアップに晒され、状況は大きく変化した。業界を牽引するゼネコンの業績は、建設業界を反映する試金石であり、今期の利益には注目が集まる。

あわせて読みたい記事

この記事に関するサービス

国内企業調査レポート(TSR REPORT)

インターネット企業情報サービス(tsr-van2)

企業属性情報データベース(TSR企業情報ファイル)

人気記事ランキング

ハウスメーカーの倒産、26年上半期9割増の衝撃 ~ 踏み切れない抜本再生、施主の権利保護も重要 ~

コスト高や人手不足などでハウスメーカー(木造建築工事業)の倒産が急増している。2026年上半期(1-6月)は118件発生し、前年同期から約9割増えた。

2

倒産と無縁の税理士業界に異変、2026年上半期は4件発生 粉飾は詐欺罪も、コンプラ違反と健康問題がリスクに

過去、税理士事務所の倒産は半年で、概ね1~2件にとどまっていた。景気状況に相関せず、倒産と無縁の税理士業界だったが、2026年上半期(1-6月)はすでに4件発生した。

3

エブリライブの元従業員、「突然の解雇」に困惑

6月初旬から連絡が取りにくくなっているライブ配信のエブリライブ(株)(東京都港区)が、同時期に大半の従業員を解雇していたことがわかった。 解雇を通知の際、エブリライブ側は従業員に「破産予定のため」と説明したという。解雇された元従業員が東京商工リサーチの取材に応じた。

4

2026年上半期「医療機関」倒産 増勢続く 上半期で2番目の38件、「後継者難」は最多

医療機関の倒産が止まらない。2026年上半期(1-6月)に倒産した病院・クリニック(診療所)・歯科医院などの「医療機関」は、38件(前年同期比15.1%増)と大幅に増加した。上半期では、2006年以降の20年間で、2024年と2025年の33件を上回り、2009年の39件に次ぐ2番目の高水準となった。

5

愛媛県のいよぎんHDと愛媛銀が経営統合へ メインバンク取引社数 金融Gでは国内21位に

愛媛県内にある企業のメインバンクシェア57.5%(県内メインバンク取引社数1万966社)の伊予銀行を傘下に持ついよぎんホールディングスと、県内2位で18.5%(同3,542社)の愛媛銀行が、7月24日開催の取締役会で経営統合を付議することを発表した。