約7割が「価格転嫁できていない」、サービス業で高位 = 価格転嫁に関するアンケート調査

原油高や原材料価格の上昇、円安進行などのコストアップが企業経営を直撃するなか、「価格転嫁できていない」企業は約7割(構成比68.6%)に達することがわかった。販売やサービス提供の価格への転嫁に苦心する企業が多い実態が浮き彫りになった。

東京商工リサーチは4月1日~11日にかけて、原油・原材料価格が高騰する中で価格転嫁に関するアンケート調査を実施した。それによると、コスト吸収(バッファ)について、16.9%の企業が現状より10%以下のコスト上昇で、営業赤字に転落すると回答した。規模別では、大企業(資本金1億円以上)が13.1%に対し、中小企業は17.3%で、企業規模が小さいほどコスト増が経営の負担になりやすい構図を示している。一方、 29.0%の企業が「すでに赤字」と回答した。

価格転嫁が進まず赤字が続くと事業継続が危ぶまれる事態に陥りかねない。為替相場やロシアのウクライナ侵攻など国際情勢の先行きが不透明だけに、価格転嫁が緊急の課題に浮上している。

- ※本調査は、2022年4月1日~11日にインターネットによるアンケート調査を実施し、有効回答3,900社を集計・分析した。

資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

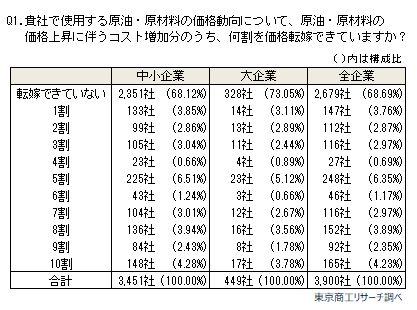

Q1.貴社で使用する原油・原材料の価格動向について、原油・原材料の価格上昇に伴うコスト増加分のうち、何割を価格転嫁できていますか?

約7割が「転嫁できていない」

「転嫁できていない」が68.6%(3,900社中、2,679社)で最多。

一方、「10割」(全額転嫁)は4.2%(165社)で、価格転嫁は企業間で大きなバラつきがある。

規模別では、「転嫁できていない」は大企業が73.0%(449社中、328社)に対し、中小企業は68.1%(3,451社中、2,351社)で、大企業が中小企業を4.9ポイント上回り、価格転嫁に苦慮しているようだ。

「価格転嫁できていない」と回答した企業を業種別で分析(業種中分類、回答母数20以上)した。

トップは受託開発ソフトウェアや情報提供サービスが含まれる「情報サービス業」の90.7%(108社中、98社)だった。次いで、旅行やブライダルなどの「その他の生活関連サービス業」が90.4%(21社中、19社)。

上位はサービス業が目立ち、無形サービスや役務を提供する業種では、価格転嫁が難しいことを示している。

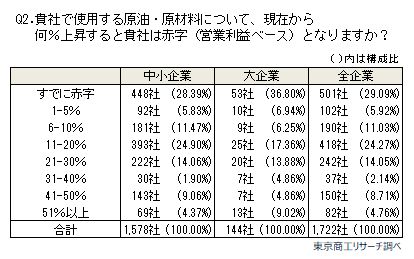

Q2.貴社で使用する原油・原材料について、現在から何%上昇すると貴社は赤字(営業利益ベース)となりますか?

「10%以下」が16.9%

最多は、「すでに赤字」の29.0%(1,722社中、501社)だった。多くの企業が期間利益の確保に苦慮している。また、黒字の企業でも「10%以下」が16.9%(292社)に達する。

規模別では、「すでに赤字」は大企業で36.8%(144社中、53社)、中小企業で28.3%(1,578社中、448社)だった。一方、「51%以上」は大企業が9.0%(13社)、中小企業が4.3%(69社)で、中小企業はコスト増加に対する吸収力(バッファ)が相対的に小さい。

「すでに赤字」と回答した企業を業種別で分析(業種中分類、回答母数20以上)した。

比率の最高は、「繊維・衣服等卸売業」の46.4%(28社中、13社)。以下、「道路貨物運送業」の46.3%(69社中、32社)、「輸送用機械器具製造業」の43.7%(32社中、14社)、「印刷・同関連業」の38.4%(39社中、15社)と続く。

政府は2021年12月、原油や原材料価格高騰を念頭に「転嫁円滑化施策パッケージ」を策定した。以降、日本商工会議所や中小企業庁、公正取引委員会など関係各所は、取引の公平化や適性化に向けた取り組みを相次いで公表している。ただ、今回の調査で、コスト増加分を「転嫁できていない」との回答は68.6%にのぼり、取り組みが急がれる。

回答を詳しくみると、「道路貨物運送業」は「すでに赤字」と回答した企業が46.3%とほぼ半数にのぼり、業種別のワースト2位だった。また、コスト増加分を「転嫁できていない」も78.6%に達し、ワースト12位だった。サービスの提供時期を独自で設定しにくい業種では、営業すればするほど赤字に陥りかねず、燃料サーチャージなどの対応も急務になっている。

「転嫁できていない」と回答した企業は、サービス業で目立つ。無形サービスや役務提供は、増加分のコストを明示しにくく、取引先との価格交渉も難しい。受発注者の双方が納得できる価格転嫁の枠組み整備は道半ばとなっている。

企業規模別では、中小企業の68.1%が「転嫁できていない」と回答したのに対し、大企業は73.0%だった。関係各所は、規模の大きい「親事業者」への監視強化を進めているが、親事業者もコスト増への対応に苦慮している可能性がある。大企業の損益や財務の悪化が常態化すると、取引量の縮小や雇用機会の喪失が広がる事態も懸念される。

現在のコスト増加は多様な要因が重なり、個別の対策では対応が難しい。ピンポイントの対応策に加え、生産性向上など企業の稼ぐ力を強化する取り組み促進も重要度を増している。

あわせて読みたい記事

この記事に関するサービス

国内企業調査レポート(TSR REPORT)

インターネット企業情報サービス(tsr-van2)

企業属性情報データベース(TSR企業情報ファイル)

人気記事ランキング

ハウスメーカーの倒産、26年上半期9割増の衝撃 ~ 踏み切れない抜本再生、施主の権利保護も重要 ~

コスト高や人手不足などでハウスメーカー(木造建築工事業)の倒産が急増している。2026年上半期(1-6月)は118件発生し、前年同期から約9割増えた。

2

倒産と無縁の税理士業界に異変、2026年上半期は4件発生 粉飾は詐欺罪も、コンプラ違反と健康問題がリスクに

過去、税理士事務所の倒産は半年で、概ね1~2件にとどまっていた。景気状況に相関せず、倒産と無縁の税理士業界だったが、2026年上半期(1-6月)はすでに4件発生した。

3

エブリライブの元従業員、「突然の解雇」に困惑

6月初旬から連絡が取りにくくなっているライブ配信のエブリライブ(株)(東京都港区)が、同時期に大半の従業員を解雇していたことがわかった。 解雇を通知の際、エブリライブ側は従業員に「破産予定のため」と説明したという。解雇された元従業員が東京商工リサーチの取材に応じた。

4

2026年上半期「医療機関」倒産 増勢続く 上半期で2番目の38件、「後継者難」は最多

医療機関の倒産が止まらない。2026年上半期(1-6月)に倒産した病院・クリニック(診療所)・歯科医院などの「医療機関」は、38件(前年同期比15.1%増)と大幅に増加した。上半期では、2006年以降の20年間で、2024年と2025年の33件を上回り、2009年の39件に次ぐ2番目の高水準となった。

5

愛媛県のいよぎんHDと愛媛銀が経営統合へ メインバンク取引社数 金融Gでは国内21位に

愛媛県内にある企業のメインバンクシェア57.5%(県内メインバンク取引社数1万966社)の伊予銀行を傘下に持ついよぎんホールディングスと、県内2位で18.5%(同3,542社)の愛媛銀行が、7月24日開催の取締役会で経営統合を付議することを発表した。