相次ぐ航空機リースを巡るトラブル、投資する中小企業にも影響か

大手リース会社などが手掛ける航空機オペレーティングリース投資は、短期的な損金算入率が高く、収益も比較的安定し、中小企業の節税対策として人気を集めてきた。

だが、人気の陰でベトナムの航空機リース投資を巡り異変が生じている。

昨年、長引くコロナ禍の影響を受けたベトナムの航空会社2社がリース料の支払猶予を要請した。これを発端に2021年後半以降、リース投資のスキームが事実上、頓挫した。さらには債権を買い取った投資ファンドが航空機の差押・競売に動くなど、トラブルが噴出している。

日本の航空機リース会社がチャプター11

2021年12月17日、航空機リースを目的とした日本のSPC2社が米国ニューヨーク州南部地区破産裁判所に連邦破産法11条(チャプター11)の適用を申請した。

このニュースは国内では報道されず、今年1月5日、東京商工リサーチ(TSR)の配信で知れ渡った。

2社は1部上場企業の系列で、オペレーティングリース投資として匿名組合から出資を募り、関係会社を経由したサブリースのスキームで、ベトナム航空に対するエアバスA350 型機のリース事業を手掛けている。

ところが、新型コロナ感染拡大を受けてベトナム航空の経営が悪化。リース料支払いの猶予要請を理由に、主要債権者が航空機のリース契約の解除と投資ファンド、FitzWalter Capital Partners(Financial Trading)Limited(イギリス、以下FW社)への債権譲渡を行った。

さらにその後、FW社は債務者に通知しないまま、航空機の差押・競売に向けた手続きを開始した。SPC2社はこれに対抗し、「リース物件である航空機は適切に売却すれば、すべての債権者に還元・配当できるだけの価値がある」として、匿名組合の債権を保全するためにチャプター11を申請した。

FW社による複数の航空機の差押

この取材の過程で、FW社が関係する同様の経緯によりリース用航空機が競売の危機にある案件が他にも存在していることがわかった。

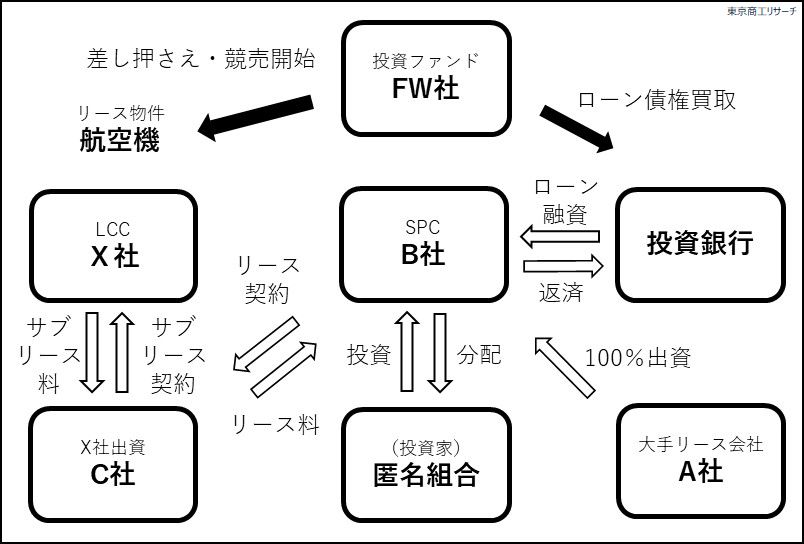

舞台は同じくベトナムで、格安航空会社X社を転借人(実質与信先)とするスキームだ。このスキームでは、匿名組合からの出資と銀行からの借入で、大手リースA社の関係会社であるB社が航空機を取得。B社はX社が出資するC社に対して航空機をリースし、さらにそのC社がX社に対して航空機をサブリースするスキームでオペレーティングリースを開始した。

ところが、コロナ禍の2021年8月下旬、サブリースの転借人であるX社が、本スキームの融資貸付人であるフランスの投資銀行に対し、支払猶予を要請した。しかし、投資銀行側はX社の要望は応諾できないとして拒否した。

関係者は支払猶予の条件について協議を続けてきたが2021年10月中旬、投資銀行らの債権がFW社に売却されることになり、突如A社側に対してリース契約の終了通知が出された。その後、FW社は本件のリース物件である航空機について、A社側に対し400万ドルでの買い取りを提案した。関係者によると、A社側は「機体の市場価格の相場は約4500万ドルと見積もられるうえ、匿名組合による出資額は約1600万ドル、ローンの債務残高は約3800万ドルにのぼり、FW社の提示価格は安すぎる」としてこの提案を拒否し、金額の引き上げ交渉を行ってきた。だが、この間にもFW社は航空機の競売手続きに向けた動きを開始していた。

TSRが入手した文書によると、A社側は「他社情報も踏まえつつ、FW社との再交渉を検討している」ものの、現時点では思わしい進展はないという。

リース会社によって対応に差

航空機リースを巡るこれら2つのケースでは、航空機の差押に至る経緯はほぼ同じだ。FW社が債権を譲り受け、その後、競売に向けた動きに出た。

一方で、これを受けたリース会社の対応は大きく異なっている。

A社のオペレーティングリースに投資したある投資家は、「仮にこの(リース物件である航空機の)競売が成立すれば、匿名組合の出資金は回収が不可能になり、出資金元本は毀損することになる。他のリース会社ではチャプター11の申請など、債権保全のために手が打たれている。A社も最善の措置を取るべきだ」と語気を強める。

A社はTSRの取材に対し、「個別の案件であることから回答は控えさせていただく」と回答した。

新型コロナ感染拡大による移動や渡航の制限で航空業界は甚大な影響を受け、航空機リース投資はコロナ前と状況が大幅に変わっている。ベトナムの航空業界に限らず、航空会社の業績悪化や債務不履行が増えると、それを理由にリース契約解除や債権が譲渡されるケースが増える可能性がある。

今回のFW社による差押では、関係者が事態を把握する前に、現地では競売に向けた動きが進んでいた。コロナ禍で海外との行き来が難しく、現地の状況が把握しづらいだけに、平時以上に投資商品を販売するリース会社の情報収集能力や対応力が問われている。

リース料延滞に起因する債権譲渡によるリース投資スキームの破たんは、コンテナや船舶など、航空機以外のオペレーティングリースを利用した投資商品でも起こり得る。

投資にリスクはつきものだが、投資家の判断にはリスク情報を含めた適切な説明や情報開示が不可欠だ。今後各社がどのような対応をみせるのか。投資する中小企業も少なくなく、コロナ禍が思わぬ形で経営に影響する恐れもある。

(東京商工リサーチ発行「TSR情報全国版」2022年1月21日号掲載「WeeklyTopics」を再編集)