預証率が2年連続上昇、コロナ禍で資金運用に苦慮

国内107銀行の2021年3月期決算(単独)の『預証率』は25.8%で、前年(23.6%)を2.2ポイント上回った。コロナ禍に伴う企業の資金繰り支援で貸出を伸ばす一方、預金も積み上がり、運用益を出すために有価証券等に資金が回され、預証率は2年連続で上昇した。

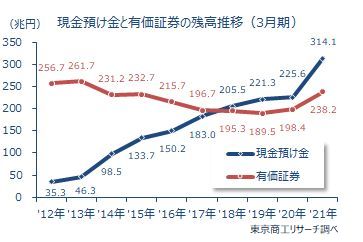

国内107銀行の2021年3月期の預金残高(譲渡性預金を含む)は922兆2,290億円で、前年より10.0%増加した。また、有価証券残高は238兆2,877億円で同20.0%増と大幅に伸びた。

一方、貸出や証券投資に運用されない余剰金の現金・預け金は314兆1,305億円(同39.2%増)で、前年から88兆5,042億円増と約4割積み増された。貸出金は573兆5,631億円(同3.3%増)で、10年連続で前年を上回ったが、預金の伸び率が大きく預貸率は62.1%と3年ぶりに低下した。

預証率が最も高かったのは、八十二銀行の42.5%(前年40.1%)で、以下、大分銀行38.5%(同36.3%)、山陰合同銀行38.1%(同39.0%)の順。

銀行の国債や地方債、社債など有価証券残高は2年連続で増加した。ただ、新型コロナウイルス感染拡大による緊急避難的な資金繰り支援などで企業の預金は積み上がり、現金預け金も急増した。銀行が資金運用に苦慮している実態を改めて浮き彫りにした。

- ※本調査は、国内銀行107行を対象に、2021年3月期単独決算の預証率を調査した。

- ※預証率は預金残高に対する有価証券残高の比率で、金融機関の資金運用状況を示す指標の1つ。預証率=有価証券÷(預金+譲渡性預金)で算出。有価証券は、貸借対照表の資産の部に計上される「国債」「地方債」「社債」「株式」「その他の証券」の合計。預金は、貸借対照表の負債の部に計上される「預金」「譲渡性預金」の合計。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

2021年3月期の預証率25.8%、2年連続で上昇

新型コロナ感染拡大に伴う政府・自治体の資金繰り支援策で、資金が預金残高を押し上げた。金融機関は資金運用で国債購入を進め、2021年3月期の国債残高は87兆2,171億円(前年比48.9%増)で、1.5倍増に急増した。有価証券残高も238兆2,877億円(同20.0%増)と、2年連続で前年を上回り預証率の上昇につながった。

預証率が最も高かったのは、八十二銀行の42.5% (前年40.1%)。有価証券が3兆3,338億円(同2兆9,204億円)、預金が7兆8,314億円(同7兆2,659億円)と増加した。

次いで、大分銀行38.5%(同36.3%)、山陰合同銀行38.1%(同39.0%)、山梨中央銀行38.0%(同40.2%)、富山第一銀行37.7%(同37.4%)の順。

預証率が40.0%以上は、八十二銀行の1行(前年2行)のみ。

預証率が前年より上昇したのは、58行(構成比54.2%)で半数以上を占めた。

「国債」残高 前年より約5割増

国内107銀行が資産運用、投資目的で保有する2021年3月期の有価証券残高は、238兆2,877億円(前年198兆4,487億円)だった。前年より39兆8,390億円(20.0%増)増加し、2016年3月期以来、5年ぶりに200兆円台に乗せた。

有価証券残高の内訳は、「国債」が87兆2,171億円(前年比48.9%増、構成比36.6%)で、9年ぶりに前年を上回った。国債残高が前年を上回ったのは107行のうち、53行(構成比49.5%)。

業態別では、大手7行のうち6行(同85.7%)、地方銀行62行のうち31行(同50.0%)、第二地銀38行のうち16行(同42.1%)が増加した。

「地方債」は24兆864億円(前年比18.7%増)、「株式」は21兆5,548億円(同27.7%増)と、それぞれ増加したが、「社債」は26兆5,638億円(同0.9%減)で減少した。

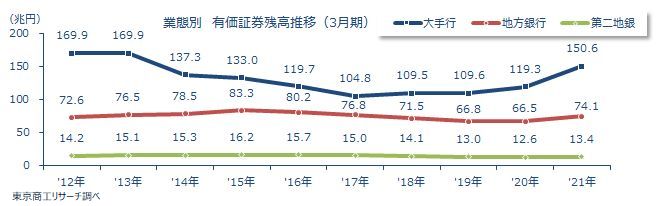

業態別の有価証券残高は、大手行150兆6,593億円(同26.2%増)、地方銀行74兆1,336億円(同11.4%増)、第二地銀13兆4,948億円(同6.9%増)で、全業態で上回った。

大手行は国債(同65.5%増)や地方債(同40.6%増)、地方銀行は株式(同30.4%増)や地方債(同12.4%増)、第二地銀は株式(同21.7%増)や地方債(同14.7%増)などが伸びた。

「現金預け金」が「有価証券」残高を4年連続で上回る

2021年3月期の「現金預け金」は314兆1,305億円(前年比39.2%増)で、4年連続で有価証券残高(238兆2,877億円)を上回った。

業態別では、大手行が223兆3,612億円(同27.4%増)、地方銀行は78兆3,977億円(同81.2%増)、第二地銀は12兆3,715億円(同74.6%増)で、地方銀行や第二地銀が急増し、資金運用に苦慮している。

国内107行のうち、「現金預け金」が前年を上回ったのは103行(構成比96.2%)。一方、減少は、富山銀行(地方銀行)、仙台銀行、東京スター銀行、愛媛銀行(以上、第二地銀)の4行。

増加率が最も大きかったのは、関西みらい銀行の前年比503.9%増(3,868億円→2兆3,363億円)。

以下、荘内銀行が同458.7%増、大垣共立銀行が同437.4%増、東北銀行が同365.7%増、山形銀行が同358.2%増の順。

増加額が1,000億円以上は74行(構成比69.1%)で、前年(19行)の3.8倍に増加。

「現金預け金」は流動性や安全性は高いが、利回りは貸出や有価証券よりも低い。

現金預け金残高が有価証券残高を上回る状況が続き、2021年3月期の増加額は有価証券残高の2.2倍に達した。現金預け金の運用が低収益に悩む銀行の難題に浮上している。