21年3月期から本格運用の「KAM開示」 最多は日産自動車の5項目

2021年3月期決算から監査人が監査で注意した項目を示す「監査上の主要な検討事項(KAM)」を有価証券報告書内の監査報告書に記載する新制度が本格化した。

2021年3月期決算の上場企業2395社では、2372社(構成比99.0%)がKAMの内容を開示した。

開示内容は合計3103件に及び、最多は固定資産の減損、評価が881件(構成比28.4%)で、売上などの収益認識や繰延税金資産の回収可能性など、業績処理に直結する内容が上位を占めた。

東京商工リサーチ(TSR)では開示内容を独自に10項目に分類した。開示項目の最多は、日産自動車(株)(東証1部)で5項目だった。次いで、4項目が10社、3項目は78社(同3.3%)で、検討項目の開示がなかったのは23社(同0.9%)と1%に満たなかった。

KAM(Key Audit Matters)は、「監査の過程で監査役等と協議した事項の中から、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項」(日本公認会計士協会 監査基準委員会報告書)について、財務リスクなどの検討が行われる。

KAMは、監査人と当該企業が財務リスクの高い項目について協議した内容とその理由、監査での対応が記載される。欧米が先行し、日本でも2022年2月期までに全上場企業に適用される。

監査人による監査報告書は、これまで財務諸表が適正かどうかの結論を示すだけにとどまり、監査の状況が見えにくい状況が続いていた。KAMの導入で、監査の重点項目や協議のプロセスが開示されることになり、監査の透明性が期待されている。同時に、上場企業での不適切会計の発覚が続く中、KAMが定着し、企業のガバナンス向上につながるかも注目される。

- ※本調査は、全証券取引所の3月期決算の上場企業2395社を対象に、有価証券報告書の監査報告書をもとに集計した。検討事項のカウントは、連結決算企業では連結の監査報告書記載の項目を、単体決算企業は単体の監査報告書の項目をカウントした。

上場の市場は、東証1部、同2部、マザーズ、JASDAQ、名証1部、同2部、セントレックス、札証、アンビシャス、福証、Qボードを対象にした。

99%の上場企業がKAMを開示

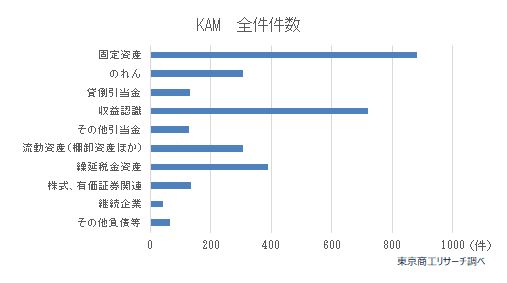

2021年3月期決算の上場企業2395社のうち、2372社(構成比99.0%)がKAMを開示した。今回の調査では2372社に記載された3103件のKAMの開示内容を、①固定資産の減損、評価、②のれんの評価、③貸倒引当金の評価、④収益認識、⑤その他引当金、⑥棚卸資産など流動資産の評価、⑦繰延税金資産、⑧株式、有価証券などの評価、⑨継続企業についての記載、⑩その他、に分類した。

開示内容の最多は、固定資産の減損、評価で881件(構成比28.4%)だった。次いで、売上などの収益認識720件(同23.2%)、繰延税金資産の回収の可能性など389件(同12.5%)、のれんの評価など306件(同9.9%)、棚卸資産など流動資産の評価など306件(同9.9%)、と続く。

検討項目数 日産自動車の5項目が最多

検討項目数では、日産自動車(株)(TSR企業コード:350103569、東証1部)の5項目が最多だった。検討項目は「自動車事業における固定資産の評価」「日産自動車(株)の繰延税金資産の回収の可能性の評価」「米国販売金融子会社の販売金融債権に対する貸倒引当金の見積り」「リース車両残価損失の見積り」「リコール等の市場措置費用の見積り」の5項目。

次いで、4項目の検討は10社(構成比0.4%)、3項目は78社(同3.3%)、2項目は568社(同23.7%)、1項目は1715社(同71.6%)だった。検討項目の開示がなかったのは23社(同0.9%)だった。

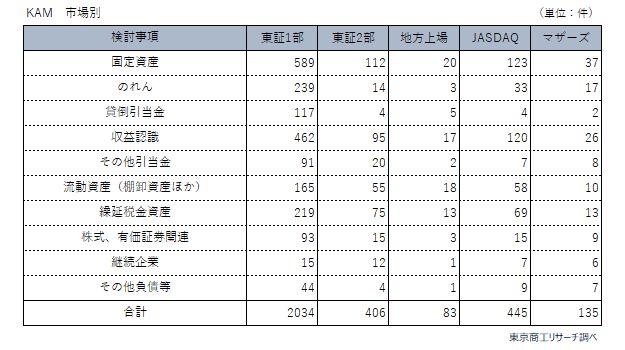

市場別 東証1部が2034件を記載

市場別では、「東証1部」が2034件(構成比65.5%)で最も多かった。次いで、「JASDAQ」の445件(同14.3%)と「東証2部」の406件(同13.1%)と続く。

東証1部はのれん、貸倒引当金、その他引当金についての記載数が多く、東証2部では継続企業や繰延税金資産、JASDAQでは流動資産に関する記載が多かった。

これまで発覚した不正会計では、様々な手法がブラックボックスに閉ざされていた。これを打破し透明性を高める制度として期待されるのが、「監査上の主要な検討事項(KAM)」だ。

財務諸表で検討された主要な事項に、監査報告書での説明が加わり、各企業の抱える財務面での課題が明確化されて開示される。

当該企業は監査人との議論を重ねることが必要で、負担感は高まるが、自社の本質的な課題が鮮明になるほか、ステークホルダーなどへの説明責任を考慮すると決して悪い制度ではない。

対話の促進で投資家はもちろん、経営陣と監査役、監査法人との間でも互いの理解度を高めて、財務面の解決しなければならない優先事項が明確となることが期待される。ただ、KAM制度はスタートしたばかりだ。KAMによる課題の洗い出しが不正会計の未然防止や削減にどこまで機能するか、今後の動向が注目される。