2021年3月期決算「上場ゼネコン54社 業績動向」調査

主要上場ゼネコン54社の2021年3月期(単体)の売上高合計は、11兆8,214億円(前期比8.9%減、1兆1,558億円減)と12兆円を割り込み、4年ぶりに前期を下回った。前期(2020年3月期)は東京五輪・パラリンピックに向けた都市部の大型再開発などが完工ラッシュを迎え、リーマン・ショック以降で最高を記録したが、その反動が表れた。

利益の合計は、売上総利益(粗利益)から最終利益まで、いずれも3年連続の減益に終わった。資材価格の上昇や人手不足に伴う労務費負担などのコストアップが、主な減益要因となった。

活発な民需が押し上げてきた建設業界だが、新型コロナウイルス感染拡大に端を発する様々な変化で、企業の設備投資の見直しやオフィス需要の動向など不安要素も浮上している。また、足元では小規模業者を中心に、コロナ禍が倒産の引き金となった「コロナ関連破たん」も増加している。

建設業界を牽引する大手ゼネコンの業績は、業界の状況を示すバロメーターでもある。活発な民需、公共投資で好調を維持してきた建設業界だが、転換点を迎えている。

- ※本調査は、2009年3月期から2021年3月期までの決算期を対象に、連続比較が可能な上場ゼネコン54社の単体ベースの業績(売上高・売上総利益・営業利益・経常利益・当期純利益など)を集計、分析した。

業績合計は11年ぶりの「減収減益」

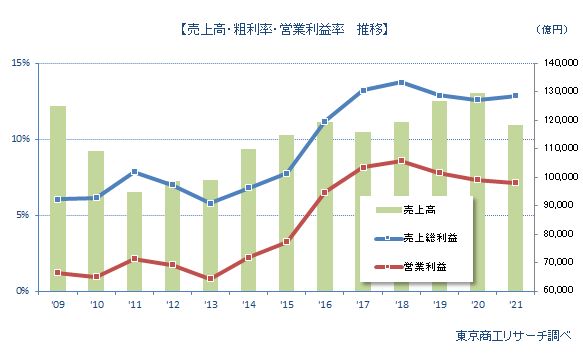

上場ゼネコン54社の2021年3月期(単体)の売上高合計は11兆8,214億円で、前期(12兆9,772億円)より8.9%(1兆1,558億円)減少した。リーマン・ショック時の2009年3月期以降で比較すると、減収は2017年3月期(11兆6,065億円)以来、4年ぶり。

利益は、粗利益が1兆5,246億円(前年比6.7%減)、営業利益が8,442億円(同11.5%減)、経常利益が9,268億円(同9.4%減)、当期純利益が6,619億円(同9.3%減)と、そろって3年連続の減益を強いられた。

各段階の利益のなかで最大の減少幅は、本業の儲けを示す営業利益(前期比11.5%減、1,103億円減)だった。資材高騰や外注費、人件費などの販管費の負担がコストアップに繋がった。

売上高と各利益がいずれも前期を下回り、減収減益となったのはリーマン・ショック直後の2010年3月期以来、11年ぶりとなった。

利益率は下降局面続く

売上高に対する利益率(粗利益、営業利益、経常利益、当期純利益)を比較した。

売上高は落ち込んだものの、粗利益率は12.8%と前期(12.6%)から0.2ポイント改善した。ただ、営業利益率は7.1%(前期7.3%)、経常利益率は7.84%(同7.88%)、当期純利益率は5.5%(同5.6%)と、2019年3月期以降、3年連続で前期を下回った。

リーマン・ショック以降、利益率は順調に回復したが、2017年頃から伸び率の鈍化が目立ち、2019年3月期はついに下降に転じた。2009年と2021年を比べると利益水準は大きく跳ね上がり、依然として高い利益率を維持している。だが、受注の頭打ちに伴い、コストアップ吸収が難しくなった業界の課題が浮き彫りになっている。

受注高は2年連続で減少、建築が減少し土木は増加

2021年3月期の受注高は12兆837億円で、前期に引き続き2年連続で前期割れとなった。受注高は、2019年3月期(13兆6,640億円)をピークに、緩やかに減少をたどっている。

工事種類別では、建築工事が7兆1,939億円(前期比4.6%減)に対し、土木工事は4兆4,584億円(同4.6%増)だった。建築工事は2年連続で前期を下回り、土木工事は2年ぶりに前期を上回る受注実績を残し、前期との増減率は対照的な結果となった。

右肩上がりだった建設需要は、オリンピック関連の工事が完工を迎えたタイミングで新型コロナの影響も重なり、これまでの反動が出た格好だ。

期末繰越工事残高は2年ぶりに増加

2021年3月期末の繰越工事残高は17兆1,784億円(前期比3.5%増)で、2期ぶりに前期末を上回り17兆円台を確保した。

積み上がっていた「オリンピック後の案件」が動き出したほか、今後の資材価格の高騰を見越して契約を急いだ可能性も考えられる。

繰越工事残がプラスに転じた点は好材料と言える。建築工事ではマンション市況に不透明感が漂うが、物流センターや倉庫などの需要増に期待がかかる。土木工事は、相次ぐ災害に備えた防災・減災工事の需要増のほか、リニア関連工事などの大型工事の進捗に注目が集まっている。

ただ、ワクチン接種が進んではいるものの、感染者数は再拡大し新型コロナの収束は見通せない。引き続き民間投資は計画見直しや延期も予想されるほか、ウィズコロナ社会で建設需要そのものが大きく変容する可能性も残している。ここにきて木材や鉄鋼製品をはじめ、資材高が一層深刻化するなど、見通しが立てづらい業界環境にあり、景気対策の公共投資に左右される状況が続くとみられる。