【特別寄稿】中小企業白書より(第3回/全3回)~事業継続力と競争力を高めるデジタル化と事業承継やM&Aを通じた成長・発展~

本連載では、2021年版中小企業白書をもとに、新型コロナウイルス感染症が中小企業・小規模事業者に与えた影響や感染症を踏まえた経営戦略の重要性について紹介してきた。最終回となる本稿では、中小企業のデジタル化や事業承継、M&Aの動向について紹介する。

◆事業継続力と競争力を高めるデジタル化

感染症の流行は、企業を事業継続の危機にさらすとともに、我が国においてデジタル化の重要性を再認識させた。感染症流行前後のデジタル化に対する意識の変化を見ると、感染症流行後において「事業方針上の優先順位は高い」若しくは「事業方針上の優先順位はやや高い」と回答する割合が6割を超えた。いずれの業種においても感染症流行後、デジタル化の事業方針における優先順位が流行前に比べて高くなっており、感染症の流行がデジタル化の重要性を再認識させる一つの契機となっていることが分かった。

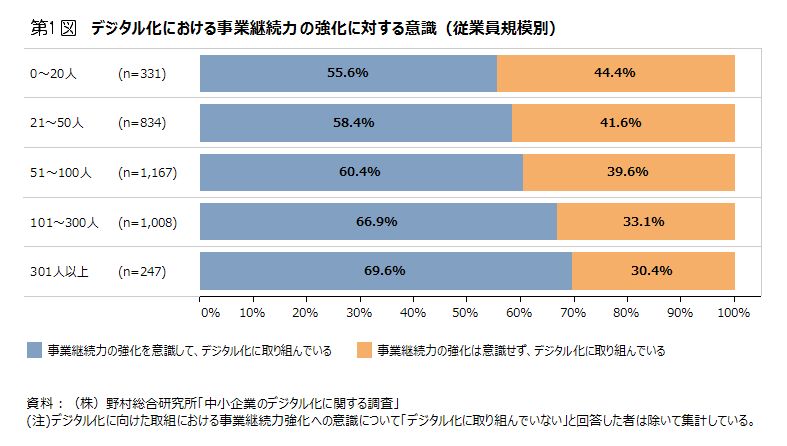

デジタル化における事業継続力の強化に対する意識を確認すると、従業員数が多い企業ほど、事業継続力の強化を意識して、デジタル化に取り組んでいる割合が高い傾向にあり、301人以上の企業では、約7割の企業が意識して取り組んでいる(第1図)。さらに、事業継続力強化に向けてデジタル化に取り組む企業においては、労働生産性が高い傾向にあり、様々な事業環境の変化に対する適応力を高めることを意識して、デジタル化に取り組む重要性が示唆される。

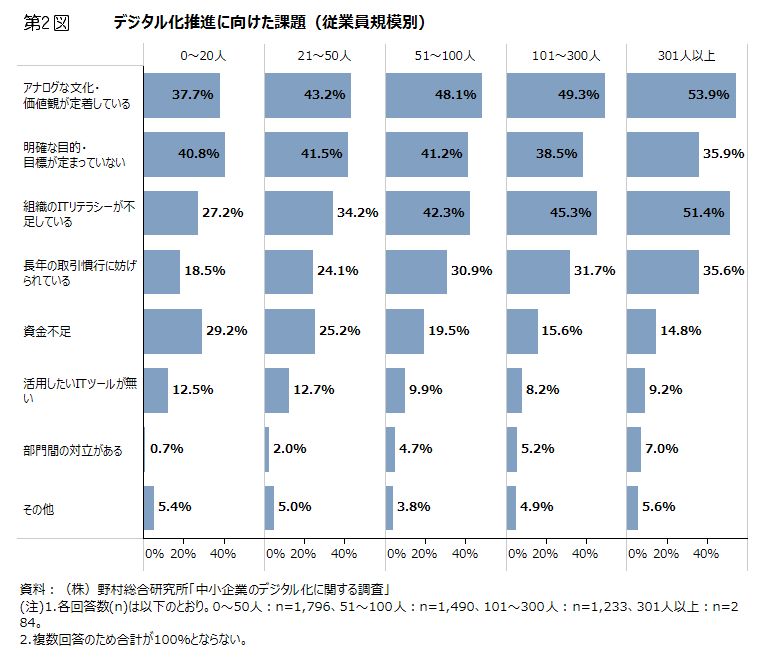

続いて、デジタル化の推進に向けた課題について確認する(第2図)。従業員数の多い企業ほど、アナログな文化・価値観の定着や組織の ITリテラシー不足、長年の取引慣行といった課題を挙げる傾向にあり、従業員数の少ない企業では、明確な目的・目標が定まっていないことや資金不足といった課題を挙げる傾向にある。デジタル化の推進に当たってはまず、組織における目的・目標を明確化させることが重要であると示唆される。

また、デジタル化の推進に対する経営者の関与度と労働生産性との関係を見ると、経営者が「積極的に関与している」企業における労働生産性の平均値が最も高く、次いで、「ある程度関与している」企業が高い傾向にある。経営者は関与せず、システム部門や現場の責任者などに一任している企業の労働生産性の平均値は、経営者が積極的に関与している企業の 86.7%の水準となっている。

さらに、デジタル化に向けた社内の推進体制と労働生産性との関係を見ると、全社的にデジタル化を推進している企業における労働生産性の平均値が最も高い傾向にある。デジタル化の推進に向けては、個別の部署単位で取り組むのではなく、組織全体で一丸となり推進していくことが重要であると示唆される。

◆事業承継を通じた企業の成長・発展

休廃業・解散件数は、2019 年までは4万件台の半ばで推移していたが、2020 年は感染症の影響などにより、4万 9,698 件となった。近年、経営者の平均年齢は上昇傾向にあり、休廃業・解散件数増加の背景には経営者の高齢化が一因にあると考えられる。休廃業・解散企業の売上高当期純利益率を見ると、利益率が5%以上の企業が4分の1程度となっており、業績不振企業だけでなく、高利益率企業の廃業が一定数発生している。経営者自身が事業を継続する意向がない企業も含まれることに留意する必要があるが、一定程度の業績を上げながら休廃業・解散に至る企業の貴重な経営資源を散逸させないためには、意欲ある次世代の経営者や第三者などに事業を引き継ぐ取組が重要である。

また、経営者の事業承継・廃業の予定年齢について確認すると、4割以上の経営者が65歳から75歳未満の間に事業承継・廃業を予定していることが分かった。このことから、事業承継や廃業に関する準備が直近の経営課題となっている経営者も多いと推察され、必要性を認識しながらも未着手の経営者は外部の支援機関の活用も含めて、早期に準備を進める必要がある。

◆M&Aを通じた経営資源の有効活用

M&Aにはなじみのない中小企業も多かったが、近年、中小企業にとっても身近な存在になりつつある。全都道府県に設置されている事業引継ぎ支援センター(脚注1)では、相談社数・成約件数ともに近年増加傾向にあり、大企業だけでなく、中小企業においてもM&A件数が増加している。

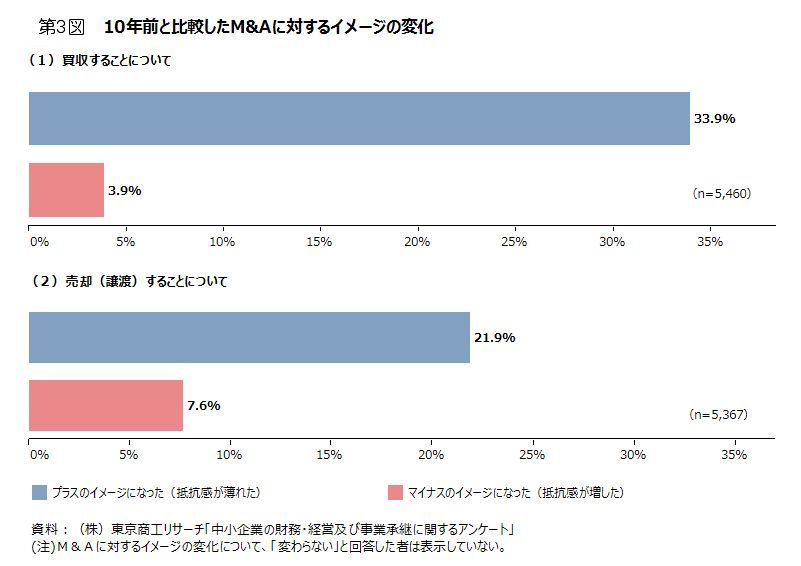

また、中小企業のM&Aに対するイメージの変化について確認すると、買収すること、売却(譲渡)することのいずれも「プラスのイメージになった」が「マイナスのイメージになった」を大きく上回っており、M&Aに対するイメージが向上してきていることが分かる(第3図)。

- 1)2021年4月より、「事業承継・引継ぎ支援センター」へ改組。

続いて、M&Aを検討したきっかけや目的について、確認する。買い手としては、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっており、他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえる。売り手としては、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も 48.3%と高く、約半数の企業が成長のために売り手としてのM&Aを検討している。

なお、M&A実施後の雇用継続の状況について、実際にM&Aを実施した企業(買い手企業)に対し確認したところ、8割以上の企業でM&A実施後も全従業員の雇用を継続している。人材や技術・ノウハウの獲得を目的にM&Aを実施する企業も多いことを考慮すると、M&A実施後も売り手企業の従業員の雇用が継続されるケースは多いと考えられる。

以上、3回にわたって白書の内容について紹介してきたが、本稿では紹介しきれなかった分析も多数行っているほか、企業の事例も豊富に取り上げている。詳細にご関心のある方はぜひ白書本文もご覧いただければ幸いである。

「2021年版中小企業白書・小規模企業白書」は以下より全文閲覧できます。

中小企業白書:https://www.chusho.meti.go.jp/pamflet/hakusyo/index.html

小規模企業白書:https://www.chusho.meti.go.jp/pamflet/hakusyo/syoukiboindex.html

(著者:中小企業庁 事業環境部 調査室 依田直生氏、東京商工リサーチ発行「TSR情報全国版」2021年7月15日号掲載分を再編集)