第2回 全国「無借金企業」調査

新型コロナ感染拡大で先行きの不透明感が漂う中、企業のキャッシュポジションを高める動きが加速し、無借金企業の比率(以下、無借金率)が低下していることがわかった。

東京商工リサーチが保有する財務データから、2020年9月期決算から同12月期決算の約2万社を前回の全国「無借金企業」調査(2019年9月実施)と比較した。

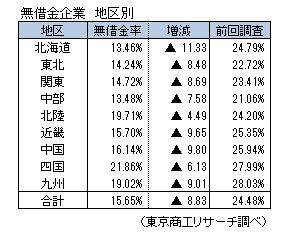

全国の無借金率は、コロナ前の24.4%から15.6%へ8.8ポイント低下した。地区別の無借金率は四国が21.8%と唯一の20%台で最も高かった。一方、最も低かったのは北海道の13.4%で、前回調査と比べ11.3ポイント低下し、下落幅は最大だった。

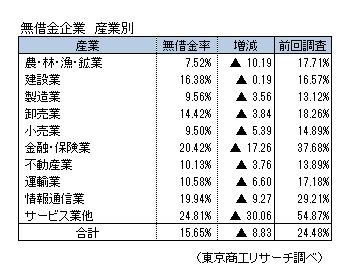

産業別では、全10産業で無借金率は低下した。とりわけ、コロナ禍が直撃した飲食業や旅行業、宿泊関連などを含むサービス業他で下落幅が最も大きく、前回調査時から30.0ポイント低下(54.8%→24.8%)した。

無借金経営は、企業の信用力を示すバロメーターの一つでもある。だが、コロナ禍でその位置づけも大きく変わってきた。コロナ禍で業績不振から資金需要が生じたケースや、余剰資金を持ちながらも不測の事態に備えた防衛策で資金調達する企業も増えている。こうした事を背景に、無借金率の低下に繋がったようだ。

- ※ 本調査は、東京商工リサーチが保有する財務データのうち、貸借対照表の長短期借入金、社債がゼロの企業を「無借金企業」と定義し、抽出・分析した。2020年9月期から同12月期決算の財務データ2万948社が対象。第1回調査(2019年9月実施)と比較した。

無借金率は全国平均15.6%、コロナ前から8.8ポイント低下

2020年9月期以降の財務データ2万948社のうち、無借金企業は3,278社で、無借金率は15.6%だった。コロナ前の前回調査時(2019年9月調査)の24.4%に比べると8.8ポイント低下した。

地区別の無借金率は、トップが四国の21.8%で、唯一の20%台だった。次いで、北陸19.7%、九州19.0%、中国16.1%、近畿15.7%など、西日本が上位に並び、関東14.7%、東北14.2%、中部13.48%と続き、最低は北海道の13.46%だった。四国と北海道では8.4ポイントの開きがあり、「西高東低」が顕著に表れた。

前回調査との比較では、全9地区で無借金率が低下した。前回調査では全地区が20%台だったが、今回は四国だけが20%台を維持した(21.8%、前回比▲6.1ポイント)。

最も下落幅が大きかったのは、無借金率が13.46%と最低となった北海道で、11.3ポイント低下した。以下、中国(▲9.8ポイント)、近畿(▲9.6ポイント)、九州(▲9.0ポイント)、関東(▲8.6ポイント)、中部(▲7.5ポイント)、四国(▲6.1ポイント)と続き、最小は北陸の4.4ポイント低下だった。

全産業で無借金率が低下

産業別の無借金率は、サービス業他が24.8%でトップだった。サービス業他は医療機関などが比率を押し上げ、前回調査(54.8%)に引き続き最も高かった。ただ、下落幅は最も大きく、前回調査から30.0ポイント減少した。

サービス業他には、飲食業や宿泊業、旅行業など新型コロナの直撃を受けた業種が多く含まれる。運転資金の確保に動くケースや、コロナ関連融資などで資金調達が従来に比べて容易となったことなども理由として考えられる。

以下、金融・保険業(20.4%)、情報通信業(19.9%)、建設業(16.3%)が続き、農・林・漁・鉱業が最も低く7.5%だった。前回調査との増減では10産業全ての無借金率が低下した。

業種別上位に医療機関などが目立つ

産業を細分化した業種別では、最多が一般診療所で304社(構成比9.2%)だった。

一般診療所はクリニックなどの無床診療所や小規模の入院施設がある開業医が中心。安定した収益構造を背景に、設備の大半をリース導入し多額の設備投資に借入金を必要としないことが多い。

また、7位の歯科診療所(99社)、10位の病院(63社)など、医療機関が上位に並んだ。

このほか、土木工事業(2位、248社)や建築工事業(3位、143社)、管工事業(5位、135社)、電気工事業(6位、125社)など建設関連業種なども目立った。

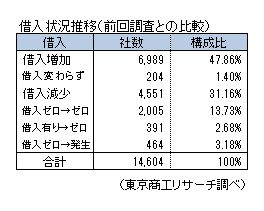

借入金「増加」は「減少」の1.5倍

前回調査と比較可能な1万4,604社の借入状況を調査した。借入金の総額は前回調査から17.3%増加した。

借入金が前回調査より「増加」したのは6,989社(構成比47.8%)、「借入ゼロ→発生」を含めると増加は7,453社で、全体の半数(同51.0%)を占めた。

「減少」は4,551社(同31.1%)、「借入有り→ゼロ」を含めると4,942社で、減少の構成比は33.8%。借入「増加」企業が「減少」の1.5倍を占め、資金需要が増したことがうかがえる。

一方、前回調査に引き続いて、無借金を維持した(借入ゼロ→ゼロ)のは2,005社(同13.7%)だった。

政府系と民間の金融機関の実質無利子・無担保などの新型コロナ関連融資は、2021年3月までの執行額が38兆2,545億円に達した。呼応して企業の無借金率がコロナ以前に比べて大幅に低下、コロナ禍での資金需要の高さを裏付けるかたちとなった。

無借金率の低下は、企業の手元流動性を高める動きを示している。また、コロナ関連融資などで金融機関からの資金調達のハードルが下がり、金利負担もないことから従来は自己資金のみで対応していた企業が念のために借入金を調達したことも背景にあると考えられる。

無利子・無担保で返済据え置き期間も設定されており、通常は借入が難しい企業でも、事業資金の確保に動いたようだ。

こうした政府主導による企業支援策が広範囲に行きわたり、資金繰りを下支えしたことで、コロナ禍でも企業倒産は減少に転じ、歴史的な低水準を維持している。

ただ、感染拡大から1年が経過し、業績回復の見通しが立たないなかで返済負担が発生することになる。政府は、返済猶予に弾力的に応じるよう金融機関に要請しているが、多くの企業は売上減少の中での借入金増加で、今後は過剰債務の問題も浮上してくる。

無借金企業の動向も含めて、コロナ禍を通じた企業の借入金拡大の動きがどう作用するか、引き続き注視していく必要がある。