国内「豆腐業者」591社の業績動向調査

国内の豆腐製造業、同小売業(以下、豆腐業者)591社の2019年度売上高は、2,450億7,900万円(前年度比0.6%減)で、約半数の267社(構成比45.1%)が前年度より売上高が減少した。

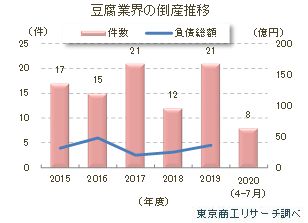

売上高が落ち込み、収益も厳しさを増し、2019年度の豆腐業者の倒産は21件(前年度比75.0%増)と大幅に増えている。

豆腐の原料となる大豆価格は落ち着いているが、豆腐は元々安価なところに低価格競争が激化し、豆腐業界は苦境が続いている。また、新型コロナウイルスの感染拡大で、一時的には巣ごもり需要も期待されたが、大口需要の飲食業界が外出自粛や時短営業の要請で需要が落ちており、さらに市場規模が縮小することが危惧されている。

厚労省によると、豆腐製造業の施設数はピークの1960年度の5万1,596施設から、2018年度は6,143施設と1割強に減少。豆腐関連業者は、こうした経営環境の悪化や後継者不足などで廃業か倒産の岐路に立たされており、“街の豆腐屋さん”は、存亡の危機に瀕している。

- ※本調査はTSR企業データベース390万社より、2017年4月~2020年3月までの期間で売上高、当期純利益(以下、利益)が比較可能な豆腐製造、小売業者591社を分析した。最新期(2019年度)は2019年4月~2020年3月の決算。

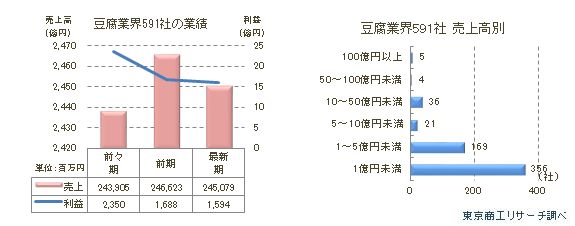

豆腐業者591社の売上高合計は、2017年度が2,439億500万円、2018年度が2,466億2,300万円、2019年度が2,450億7,000万円と伸び悩んでいる。利益も、2017年度の23億5,000万円から2018年度が16億8,800万円、2019年度は15億9,400万円と減少。販売単価が抑えられ、利益でも苦戦が続いている。

2019年度の591社の売上高の構成比は、1億円未満が356社(構成比60.2%)と6割を占め、 1億円以上5億円未満が169社(同28.5%)で、5億円未満が合計525社(同88.8%)と零細・中小事業者が全体の約9割を占めている。

売上高50億円以上の大手業者は9社(同1.5%)にとどまり、典型的な零細企業に支えられた市場になっている。

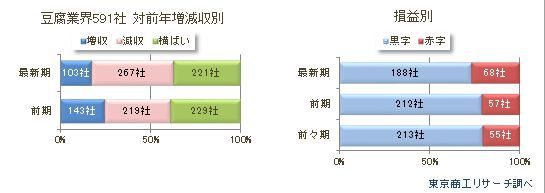

豆腐業者の267社(構成比45.1%)が減収

豆腐業者591社を売上高の増減収別でみると、増収は103社(前期143社)、減収は267社(同219社)、横ばいは221社(同229社)だった。一方、利益が判明している256社のうち、黒字は188社(同212社)、赤字は68社(同57社)で、赤字は前期より11社増加した。

資本金別 5千万円未満が9割以上

資本金別では、1百万円以上1千万円未満が243社(構成比41.1%)、1千万円以上5千万円未満が214社(同36.2%)だった。個人企業他107社(同18.1%)を含む資本金5千万円未満が570社(同96.4%)で大半を占めた。

従業員別では、5人未満が254社(構成比42.9%)、5人以上10人未満が139社(同23.5%)と、10人未満の中小事業者が合計393社(同66.4%)で、全体の7割弱を占めている。

業歴10年以上が8割強

業歴別では、50年以上100年未満が286社(構成比48.3%)と半数近くを占め、100年以上も77社(同13.0%)あった。50年以上は363社で全体の約6割を占め、長い業歴の多い業界になっている。

地区別 中国は減収企業数が多い

地区別での売上高をみると、増収の構成比は中部の22,6%、九州20.3%、中国18.9%の順。減収の構成比は、中国の58.5%をはじめ、北陸58.1%、近畿50.0%と西日本で多い。2019年度の豆腐業者の倒産は、中国が3件、北陸が0件、近畿が3件だった。

倒産は高水準が続く

2019年度の豆腐業者の倒産は、21件(前年度比75.0%増)発生し、負債総額は36億3,700万円(同44.0%増)だった。

2020年度も7月までに8件発生している。新型コロナウイルス感染拡大の影響による倒産も発生している。

東京都あきる野市の(有)豆匠たかち(TSR企業コード:330202065)は、今年3月25日に東京地裁から破産開始決定を受けた。負債総額は約5億円だった。

同社は原材料の高騰や競争激化から低収益が続き、財務内容の改善が遅れていたところに、新型コロナの感染拡大による消費の落ち込みで売上高が急減、事業継続が困難となった。

厳しい経営が続く豆腐業界

最近の豆腐業者について、一般財団法人全国豆腐連合会では「製造業者については2016年度まで年間約500件が廃業していたペースに比べ、やや廃業件数は少なくなっている(2018年度420件)。だが、1960年のピーク時に5万件を超えていた豆腐製造事業者の経営者の年齢は70歳台後半にさしかかり、後継者不足が大きな問題となっている。また、新型コロナウイルスによる緊急事態宣言後、大都市圏周辺のベットタウンでは在宅勤務などによる巣ごもり需要で、好調な豆腐店もあるが、それはごく一部に限られる。全体としては業績不振や後継者難や飲食業界の休業要請などにより、コロナ禍を機に廃業を視野に入れている業者も多い」と問題点を指摘している。

同連合会では「豆腐・油揚げの出荷量自体は生産能力の向上もあり、大きく落ちていない(経済産業省「工業統計」:2017年度2,809億4,000万円)。だが、量販店からの要請などで利幅が薄くても出荷に応じてしまうメーカーも多く、原価の適正化も大きな課題」と、最近の問題点も指摘している。

新型コロナの巣ごもり需要で豆腐を食する機会も増えている。だが、豆腐業界は過当競争から販売価格の引き下げが常態化し、生産量は一定水準を維持しても、市場が縮小する自縄自縛の厳しい状況に陥っている。付加価値を高めにくい業界だけに、現在の苦境から脱却するには業界自体が結束し、課題に取り組むことが求められる。