2019年「倒産企業の財務データ分析」調査

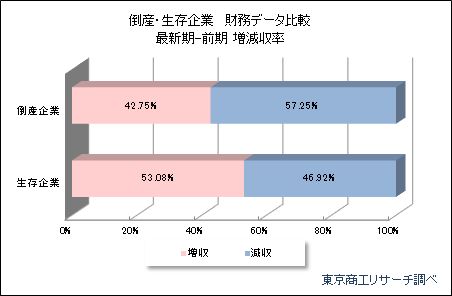

2019年(1-12月)に倒産した企業は、57.2%が最新期で減収決算となり、生存企業の46.9%を10.3ポイント上回った。また、自己資本に対して利払いや返済が必要な負債の比率である有利子負債構成比率は74.3%と高く、支払利息が営業利益を約2割上回り、本業の儲けを打ち消している。

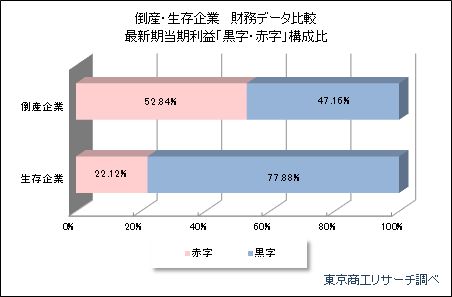

倒産企業のうち、最終赤字を計上した割合は、前期43.4%から最新期52.8%に上昇し、自己資本比率10%未満が約8割(79.2%)を占めた。売上低迷と収益悪化が、倒産のトリガーになっていることがわかった。

2019年は11年ぶりに倒産が前年を上回り、2020年も新型コロナウイルスの感染拡大が企業活動に悪影響を及ぼしている。特に、業績悪化が加速しており、財務が脆弱な企業の動向が注意される。

- ※本調査は、2019年に倒産した企業で、東京商工リサーチの財務情報に3期連続で財務データが収録された545社(個人企業を含む)と、生存企業35万7,538社の財務データを比較、検証した。最新決算期は2019年1月期~12月期まで。

2019年の倒産企業 約6割が最新期に「減収」

2019年に倒産した545社の最新期の売上高合計は2,929億5,923万円(前期比1.8%増)で、545社のうち、「減収」が312社(構成比57.2%)と約6割を占めた。一方、生存企業35万7,538社では、「減収」は16万7,767社(同46.9%)で、倒産企業より10.3ポイント低かった。売上減から抜け出せない企業が倒産しやすいことを示している。

赤字企業率 倒産企業52.8%、生存企業22.1%

最新期での赤字企業率(当期純損失の企業対象)は、倒産企業545社では52.8%(288社)と過半数を超えた。一方、生存企業35万7,538社では22.1%(79,086社)にとどまる。倒産企業と生存企業の差は30.7ポイントに広がり、収益格差が鮮明になった。

倒産企業の赤字企業率は、前々期38.9%→前期43.4%→最新期52.8%で、倒産は業績悪化に歯止めがかからない企業に集中している。一方、生存企業の赤字企業率は前々期21.6%→前期21.6%→最新期22.1%で、対照的にほぼ横ばいで推移している。

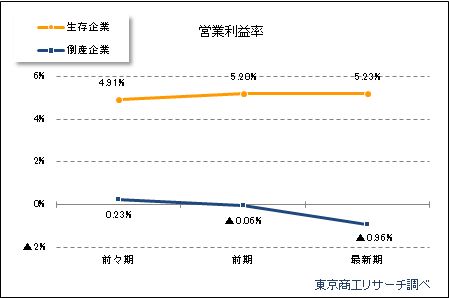

倒産企業の営業利益率 平均▲0.9%

営業利益率(売上高に占める営業利益の割合)は、最新期の平均で生存企業が5.2%に対し、倒産企業は▲0.9%(▲はマイナス)だった。本業で収益をあげられない状況を示している。

倒産した545社のうち、営業黒字の企業は前々期59.2%(323社)→前期56.3%(307社)→最新期52.2%(285社)と減少推移をたどっている。生存企業35万7,538社は、前々期72.7%→前期72.2%→最新期71.6%と、対照的に微減にとどまる。

倒産企業の人件費 2期連続で増加

倒産企業の人件費合計(給料手当+役員報酬)は、前々期→前期5.6%増、前期→最新期7.9%増と2期連続で増加、生存企業の同1.8%増、同1.3%増に比べ、大幅に増加している。

倒産企業の従業員数は、前々期→前期0.02%増、前期→最新期1.4%減と縮小している。従業員退職など人手不足に直面し、人材をつなぎとめるため人件費抑制が難しかったとみられる。

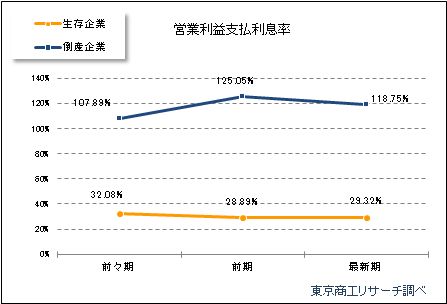

利払いを利益で賄えない『ゾンビ企業』の割合、倒産企業は生存企業の5.5倍

営業利益支払利息率(営業利益に対する支払利息の割合)は、生存企業の最新期平均は29.3%と営業利益で賄えている。一方、倒産企業は118.7%と、支払利息が営業利益を上回る異常値となっている。これは、過剰債務による金利負担増、営業利益の減少などが考えられる。

利払いを営業利益で賄えない企業を、国際決済銀行(BIS)は破たん予備軍として『ゾンビ企業』と定義している。生存企業のゾンビ企業率(※)は最新期で6.1%にとどまるが、倒産した企業では33.6%と、5.5倍に達している。

- ※営業利益支払利息率が100%を超えた企業数を、営業黒字企業数で除して算出。

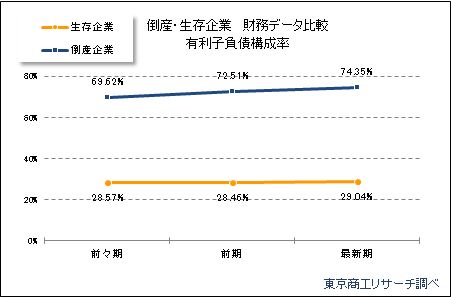

倒産企業の有利子負債構成比率 生存企業の2.5倍

借入依存度を示す、有利子負債構成比率(総資産に対する長短借入金、社債などの割合)が、倒産企業の最新期平均は74.3%だった。生存企業は29.0%で、その差は2.5倍に開いた。

倒産企業の有利子負債構成比率は、前々期69.6%→前期72.5%→最新期74.3%と高止まり傾向が続いていた。倒産直前に有利子負債の急増はみられず、中長期にわたり過大な有利子負債を抱え、それを削減できない企業が倒産しやすいことを示す。倒産企業は自己資金が脆弱で、運転資金等を借入金に依存する。そこにリスケ(返済猶予)が重なり、過剰な有利子負債が固定化した状況が透けてみえる。安易なリスケの功罪でもある。

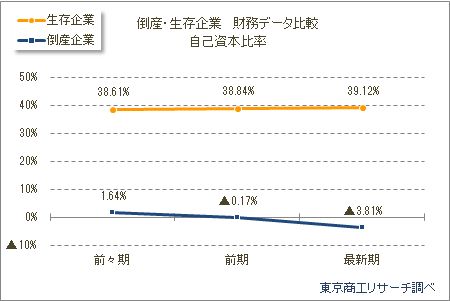

倒産企業の自己資本比率▲3.8%、債務超過企業が61.4%

企業の基礎体力や安全性を示す自己資本比率(総資産に占める自己資本の割合)は、倒産企業の最新期平均が▲3.8%だった。この比率は低いほど借入金等への依存度が高く、比率のマイナスは債務超過を示す。業種により標準値は異なるが、生存企業の最新期は39.1%で、倒産企業の財務内容の脆弱さがひと際目立つ。

最新期の自己資本比率が30%以上の企業は、生存企業が20万1,032社(構成比56.2%)と約6割だったのに対し、倒産企業は26社(同4.7%)に過ぎず、圧倒的な差がついた。一方、債務超過は生存企業の5万9,469社(同16.6%)に対し、倒産企業は335社(同61.4%)と6割を超えた。

消費増税による消費マインドの冷え込み、後継者難や人材確保難を含む人手不足など、中小企業を取り巻く環境は厳しさを増している。そこに新型コロナウイルスの感染拡大が追い打ちをかけている。2019年は11年ぶりに企業倒産が前年を上回り、底打ち感が高まっている。財務脆弱な企業の体力は疲弊しており、新たな支援策が急務になる一方で、支援後の改善指導がこれまで以上に必要とされている。