国内銀行111行単独決算 2019年3月期「預証率」調査

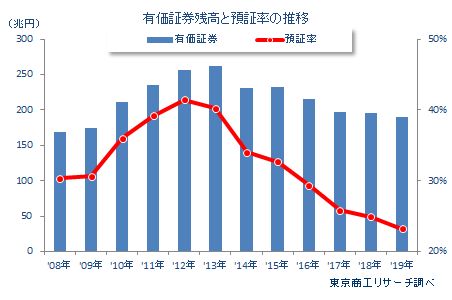

国内銀行111行の2019年3月期の『預証率』は23.2%(前年同期24.9%)で、前年同期より1.7ポイント低下した。2013年3月期以降、7年連続で前年同期を下回った。また、調査を開始した2008年3月期以降でも最低となった。預金(譲渡性預金を含む)が前年同期比4.1%増の816兆5,479億円に対し、有価証券残高は同2.9%減の189兆5,315億円で4年連続の減少となった。

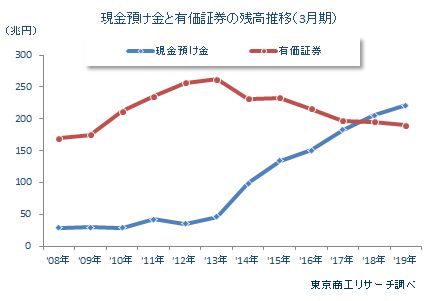

一方、貸出や証券投資に運用されない余剰金を示す『現金預け金』は、221兆3,855億円(前年同期205兆5,635億円)で、前年同期より15兆8,220億円(7.6%増)積み上がった。

2019年3月期の貸出金は537兆1,564億円で、前年同期より25兆6,299億円(前年同期比5.0%増)増加した。8年連続で前年同期を上回り 、預貸率は65.7%と10年ぶりに上昇した。

低金利下の貸出競争で中小企業向け貸出は増加しているが、日銀への国債売却に加え、有価証券の運用が苦戦。剰余金が「現金預け金」にシフトせざるを得ない銀行の状況を示している。

- ※本調査は、国内銀行111行を対象に2019年3月期単独決算の預証率を調査した。預証率は預金残高に対する有価証券残高の比率で、金融機関の資金運用状況を示す指標の1つ。預証率=有価証券÷(預金+譲渡性預金)で算出。有価証券は、貸借対照表の資産の部に計上される「国債」「地方債」「社債」「株式」「その他の証券」の合計。預金は、貸借対照表の負債の部に計上される「預金」「譲渡性預金」の合計。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

2019年3月期の預証率23.2%、7年連続低下

国内銀行111行の2019年3月期単独決算の預証率は23.2%で、7年連続で前年同期を下回った。

調査を開始した2008年3月期は30.3%で、その後、4年連続で預証率は上昇した。2012年3月期は、歴史的な円高で企業の設備投資が減退し、市場の急速な悪化で株式や社債の比率が低下する一方、銀行が大量の国債を購入して預証率は41.4%まで拡大した。

しかし、2013年4月に日本銀行は「異次元金融緩和」を導入し、金融機関から積極的に国債を買い入れた。さらに、2014年10月長期国債の買い入れ拡大などの追加金融緩和で、大手行を中心に国債売却が進んだ。2019年3月期の国債残高は60兆3,663億円で、ピークの2012年3月期(156兆9,551億円)の約4割(38.4%)まで縮小。有価証券残高は2016年3月期から4年連続で減少した。

8割の銀行で預証率が低下

国内111行のうち、93行(構成比83.7%、前年同期88行)で、預証率が前年同期を下回った。 減少幅は、最大が東邦銀行の前年同期比11.0ポイント低下(21.1%→10.1%)。以下、山陰合同銀行の同6.8ポイント低下(45.2%→38.4%)、琉球銀行の同6.5ポイント低下(19.3%→12.8%)の順。上昇幅は、北越銀行の同4.3ポイント上昇(32.3%→36.6%)が最大だった。

「国債」残高は過去最少の60兆円

国内111行が資産運用、投資目的で保有する2019年3月期の「有価証券」残高は、189兆5,315億円(前年同期195兆3,504億円)だった。前年同期より5兆8,189億円(2.9%減)減少し、4年連続で前年同期を下回った。有価証券残高の内訳は、「国債」が60兆3,663億円(前年同期比15.7%減、構成比31.8%)で、7年連続で前年同期を下回った。調査を開始した2008年3月期以降では、2008年3月期(70兆6,569億円)を下回り、過去最少となった。国債残高が前年同期を下回ったのは111行のうち、100行で9割(構成比90.0%)を占めた。

また、有価証券の内訳は、「地方債」16兆8,302億円(前年同期比14.8%増、構成比8.8%)、「社債」26兆3,280億円(同0.9%減、同13.8%)、「株式」20兆3,019億円(同10.9%減、同10.7%)だった。リスクの低い地方債の伸びが目立った。

業態別の有価証券残高は、地方銀行66兆6,310億円(前年同期比6.6%減)、第二地銀13兆2,326億円(同8.2%減)に対し、大手行は109兆6,682億円(同0.08%増)だった。唯一、前年同期を上回った大手行は、地方債(同32.8%増)、社債(同6.8%増)、その他の証券(同15.3%増)で残高が増加した。

「現金預け金」が「有価証券」残高を上回る

2019年3月期の「現金預け金」は221兆3,855億円(前年同期205兆5,635億円)で、前年同期より15兆8,220億円(7.6%増)増加。2年連続で有価証券残高(189兆5,315億円)を上回った。

「現金預け金」は111行のうち、78行(構成比70.2%)で前年同期を上回った。

増加率の最大は、清水銀行の197.9%増。次いで、佐賀共栄銀行78.8%増、もみじ銀行67.9%増、山梨中央銀行65.9%増、みちのく銀行65.7%増の順。

減少率の最大はスルガ銀行の56.4%減。

増加額が1,000億円以上は27行(構成比24.3%)で、前年同期(23行)より4行増加した。

「現金預け金」は流動性や安全性が高いが、利回りは貸出や有価証券よりも低い。それでも、有価証券残高が減少する一方、現金預け金の増加は、資金運用に苦戦する銀行の姿を表している。

国内111銀行の2019年3月期の貸出金は8年連続で増加し、預証率は7年連続で低下した。この預証率が低下した要因は、銀行貸出が伸びより、主に国債売却が進んだことが大きい。

また、2019年3月期での預金と貸出金の差の「預貸ギャップ」が279兆3,914億円と、10年連続で拡大した。こうした状況を背景に、「現金預け金」は過去最大の221兆3,855億円まで積み上がった。大手行は地方債や社債残高が増加したが、地方銀行や第二地銀は地方債以外の有価証券は減少傾向にあり、資金運用難は年々深刻になっている。