特別寄稿 第2回(全3回)経営資源の引継ぎ

◆経営者の高齢化(第2部第1章)

中小企業の経営者の年齢の分布を見ると、最も多い経営者の年齢は1995年には47歳だったが、2018年には69歳となり、経営者の高齢化が進んでいる。今後、経営者の高齢化が進むと、年齢を理由に引退する経営者が増えると予想される。そうした中で、地域社会ひいては日本経済を維持・発展させるためには、有用な事業・経営資源を次世代に引き継ぐことが重要になる。

2019年版中小企業白書(以下、「白書」)の第2部第1章「経営資源の引継ぎ」では、中小企業の経営者を引退した者を対象にしたアンケート調査等を基に、事業承継や廃業について分析を行っている。

◆事業承継に伴う経営資源の引継ぎ(第2部第1章)

事業承継する場合、少なくとも何らかの経営資源の引継ぎが行われるが、事業用資産の引継ぎの状況を見ると、「全部を引き継いだ」と回答した割合は約6割であった。以下、事業承継を実施した経営者のうち、後継者に全部の事業用資産を引き継いでない者が、引継ぎを実施していない理由について、事業承継の形態別に見ていく。

親族内承継では、「贈与税の負担が大きい」と回答した割合が高い。これは、親族内承継では無償で引き継ぐことが多く、生前贈与に該当して税負担が課題になっていると考えられる。この課題に対し、2018年度に法人版の事業承継税制の特例措置が創設され、2019年度からは個人版の事業承継税制の特例措置が創設されている。施策の詳細については白書の中でも紹介している 。

役員・従業員への承継では、「後継者が買い取る資金を用意できない」と回答した割合が高い。経営を引き継いだ後、事業用資産を全て後継者に引き継ぐためには、後継者側の資金の準備が必要になる。後継者が早めに金融機関などに相談を始められるよう、経営者として早めに意思決定を行い、その旨を後継者に伝えることが、将来の安定した事業継続につながると考えられる。

社外への承継では、「後継者が引継ぎを希望しない資産がある」と回答した割合が高い。後継者が今後の経営方針を検討する上で、引き継ぐ事業用資産を選択していると推察される。

◆廃業に伴う経営資源の引継ぎ(第2部第1章)

廃業(ここでいう廃業とは、経営者が引退した後事業を継続しないことを指す。なお法的に倒産した企業については分析の対象としていない。)する場合、事業は引き継がれないものの、個別の経営資源を他社に引き継ぐことは可能である。今回の白書ではこうした廃業に伴う経営資源の引継ぎについても分析している。

白書では、まず廃業した経営者が事業を継続しなかった理由について確認している。「もともと自分の代で畳むつもりだった」が最も多く(58.5%)、廃業した経営者の半数以上は事業を次世代へ引き継ぐ意思がなかったことが分かる。次いで、「事業の将来性が見通せなかった」、「資質がある後継者候補がいなかった」などが多く、早期の経営改善の取組や後継者探しをしていれば、事業を引き継ぐ可能性のあった経営者も一定数存在することが分かった。

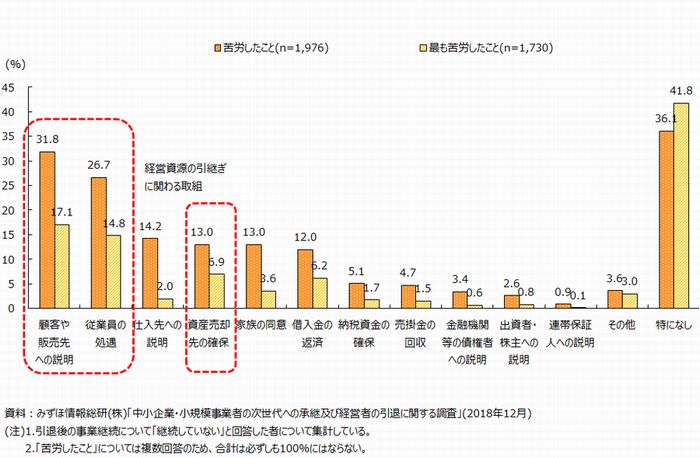

次に、廃業に向けた取組の中で苦労したことについて見ると、「顧客や販売先への説明」、「従業員の処遇」、「資産売却先の確保」など、経営資源の引継ぎに関わる取組が多い(第1図)。

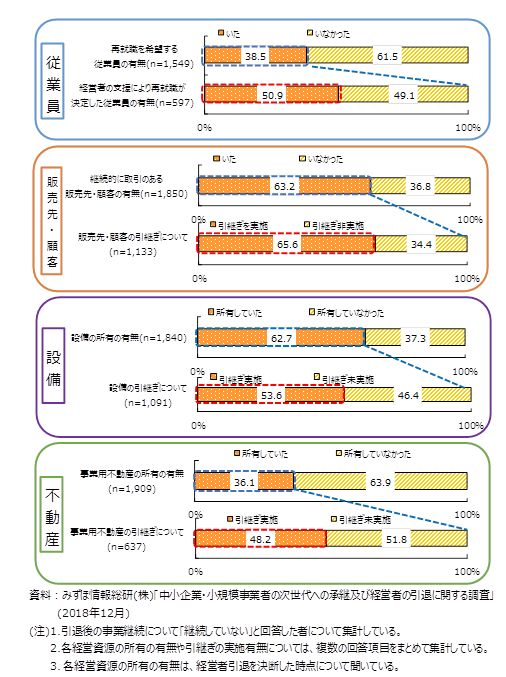

では、実際にはどの程度経営資源の引継ぎが実施されているのだろうか。経営資源によって異なるが、廃業した経営者のうち各経営資源を有する者の概ね5割から6割程度は実際に経営資源の引継ぎを実施している(第2図)。

経営資源の引継ぎを実施しなかった者には、その理由として「引継ぎをするという発想がなかった」「引き継ぐ価値があるとは思わなかった」などを挙げる者が一定数存在する一方、何らかの経営資源の引継ぎを実施した者のうち6割は有償で経営資源の引継ぎを実施していた。経営資源を有償で引き継ぐことができれば、廃業費用の一部を賄うこともできるため、引継ぎを検討する価値は十分にあると言えよう。

◆経営資源を引き継いでの起業(第2部第2章)

白書第2部第2章「次世代の経営者の活躍」では、今後経営者になる可能性のある者を対象にしたアンケート調査等を基に、起業や事業承継について分析を行っている。

この中では、起業に向けて準備をしている者(起業準備者)に経営資源を引き継いで起業する意向があるかについても確認している。これを見ると、経営資源によって異なるが、起業準備者の概ね4割から5割は経営資源を引き継いで起業したいと考えており、事業や経営資源を譲り渡す相手には、既存企業だけでなくこれから起業する者も選択肢になると考えられる。

◆まとめ

事業承継では、事業を譲り受けた者が経営資源を有効活用すれば、事業の発展にもつながる。また、廃業する場合でも、経営資源を次の世代に引き継ぐことで、譲り渡す側、譲り受ける側双方がメリットを得ることができる。

経営者は、誰しもいつかは引退するものである。引退が視野に入る早い段階から、事業や経営資源の引継ぎについて検討することが重要である。

次回は、構造変化への対応及び防災・減災対策について取り上げる。

(著者:中小企業庁 事業環境部 企画課 調査室 尾髙 正裕氏・東京商工リサーチ発行「TSR情報全国版」2019年6月18日号掲載予定)