2018年9月中間期 単独決算ベース「銀行114行 預貸率」調査

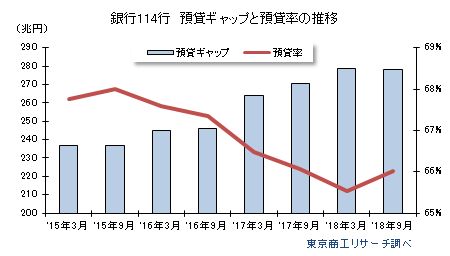

2016年2月、日本銀行のマイナス金利導入から3年が経過した。国内銀行114行の2018年9月中間期決算の預貸率は66.02%(前年同期66.07%)で、比較可能な2012年9月期以降の中間期で最低を記録した。

また、預金と貸出金の差額の預貸ギャップは前年同期(270兆円)より8兆円膨らみ、中間期では過去最大の278兆円に拡大、「銀行の金余り」を裏付けた。

業態別ではマイナス金利導入以降は、より「地元密着」を強める地銀・第二地銀の多くが貸出を伸ばし預貸率の上昇が目立つのに対し、大手銀行は預金の伸びと貸出減で預貸率を低下させるなど、「大手」と「地銀・第二地銀」の温度差が際立った。

- ※本調査は、国内銀行114行を対象に2018年9月中間期の単独決算ベースの預貸率を調査した。預貸率は、銀行預金の運用状況を示す経営指標の一つで、預金残高に対する貸出残高の比率。

本調査では、預貸率(%)を「貸出金÷(預金+譲渡性預金)×100」で算出。「貸出金」は貸借対照表の資産の部から、預金」と「譲渡性預金」は貸借対照表の負債の部から抽出した。

全体の預貸率は66.02%、前年同期より0.05ポイント低下

銀行114行の2018年9月中間期の単独決算ベースの預貸率は、66.02%(前年同期66.07%)で、前年同期を0.05ポイント下回った。9月中間期決算での預貸率は、2012年が68.36%、13年68.00%、14年67.91%、15年67.99%、16年67.35%と推移してきた。マイナス金利導入後の17年はさらに66.07%に低下、18年は66.02%になり比較可能な2012年以降で最も低い比率となった。

預貸ギャップは278兆円に膨らむ

2018年9月中間期の「預貸ギャップ」(預金+譲渡性預金-貸出金)は、278兆580億3,500万円にのぼり、貸出金に対する預金の大幅超過が続いている。こうした「預貸ギャップ」の拡大は、マイナス金利導入後も大手銀行を中心に、伸び悩む貸出状況を反映している。

こうしたなか、伸び率が大きかったアパートローンなど不動産融資が減速をみせる一方、中小企業を中心に省人化や生産性向上などの設備投資向けの資金需要、M&A(合併・買収)関連の融資が堅調だった。

7割の銀行で預貸率が上昇

114行のうち、前年同期より預貸率が上昇したの81行(構成比71.0%、前年同期62行)で、前年同期より19行増えた。伸び率トップは、熊本銀行の21.52ポイント上昇(78.95→100.47%)。次いで、親和銀行11.03ポイント上昇(64.01→75.04%)、スルガ銀行9.72ポイント上昇(80.62→90.34%)、十八銀行8.47ポイント上昇(61.74→70.21%)と続く。

九州最大の規模を誇るふくおかフィナンシャルグループ傘下の2行が上位に並び、特に、熊本銀行は熊本地震の影響を受けた融資先の復旧・復興が進み、貸出金を過去最高に伸ばした。

また、スルガ銀行は、貸出金(前年同期比6.0%減)に比べて預金(同16.1%減)の減少幅が大きく、相対的に預貸率が上昇した。

一方、前年同期より預貸率が低下したのは33行(構成比28.9%、前年同期52行)だった。低下率が最も大きかったのは、三菱UFJ信託銀行の43.75ポイント低下(73.51→29.76%)。これはグループ内の機能別再編で法人貸出等業務を、三菱UFJ銀行に移管したことによる。

地区別、最高は九州の81.17%

本店所在地の地区別の預貸率で最も高率は、地銀・第二地銀の統合連携が進む九州21行の81.17%。次いで、中部14行が76.81%、中国9行が76.18%、近畿11行が73.92%、北海道2行が73.72%、北陸6行が72.28%、関東(東京を除く)19行が71.94%、四国8行が71.67%、東北13行が64.45%、東京11行が59.32%の順。また、前年同期比では、全国10地区のうち、北海道、関東、東京を除く7地区で預貸率が上昇した。

業態別、地銀・第二地銀が上昇、大手銀行が低下

業態別の預貸率は、地銀64行が74.87%(前年同期73.46%、前年同期比1.41ポイント上昇)、第二地銀40行が76.00%(同75.18%、同0.82ポイント上昇)だった。これに対し、大手銀行10行は59.49%(同60.42%、同0.93ポイント低下)と前年同期を下回った。

地銀64行のうち、預貸率が前年同期より上昇したのは53行(構成比82.8%)、低下が11行(同17.1%)で、預貸率の上昇行が8割にのぼった。第二地銀40行では、上昇が24行(同60.0%)、低下が16行(同40.0%)で、第二地銀も預貸率の上昇行が6割を占めた。これに対して、大手銀行10行は低下が6行、上昇が4行で預貸率の低下行が上回った。大手銀行の2018年9月中間期決算では、預金総額が前年同期より3.2%増だったのに対して、総貸出金は1.6%増にとどまり、預金の伸びが貸出を上回った。

銀行114行の2018年9月中間期決算の預貸率(単純平均)は、比較可能な2012年以降の中間期で最低を記録した。ただ、預貸率の中央値(データを昇順または降順に並べ、真ん中に位置する値)は、2018年9月期は74.24%(前年同期比0.71ポイント上昇)で、底上げ傾向もみて取れる。

マイナス金利の導入以降、地銀と第二地銀はリスクを抱えながらも地域密着型の貸出を強化しているのに対し、大手銀行は取引先の大企業の業績改善で貸出し伸び悩み、全体の比率を押し下げている。米中貿易摩擦など、ここにきて先行きの不透明感が強まるなか、全体の預貸率が上昇ラインを描くには時間を要するとみられる。