「待ったなしのマネー・ローンダリング及びテロ資金供与対策」第2回(全4回)

金融庁 総合政策局 マネーローンダリング・テロ資金供与対策企画室

室長補佐 大澤貴史

3.ガイドラインの公表

(1)ガイドラインの趣旨・概要

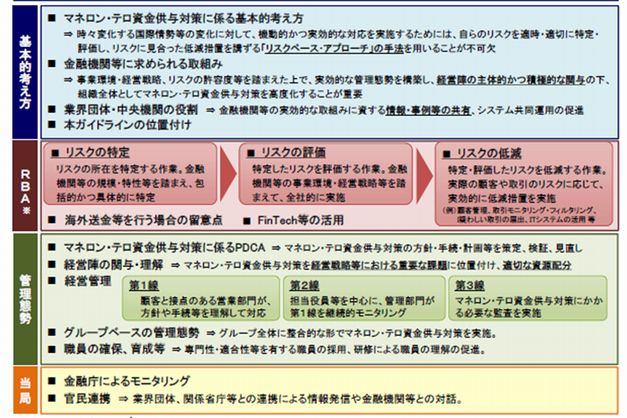

我が国のマネー・ローンダリング及びテロ資金供与(以下、「マネロン・テロ資金供与」)対策に係る取組みについては、これまで国際社会の動きを踏まえつつ、犯罪収益移転防止法、麻薬特例法、組織的犯罪処罰法、及びテロ資金提供処罰法等の関係法令の制定・改正等が進められ、段階的な発展を遂げてきた。

現在のFATF(Financial Action Task Force:金融活動作業部会)の基準では、関係法令やそれを踏まえた事務手続きの遵守といったルールベースでの対応ではなく、自らが直面しているリスクを適時・適切に特定・評価し、リスクに見合った低減措置を講ずるというリスクベース・アプローチ(以下、「RBA」)が第1の勧告として勧告全体を貫く基本原則となっており、RBAによる対応が国際的にも標準的なアプローチとなっている。

「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下、「ガイドライン」)は、こうした背景等を踏まえ、RBAに基づくマネロン・テロ資金供与リスク管理態勢の構築・維持を我が国の金融機関等が当然に実施すべき事項(ミニマム・スタンダード)としたうえで、その基本的な考え方や全体像等を示したものである。

なお、ガイドラインは、金融庁が所管する金融機関等(犯罪収益移転防止法が適用される金融庁所管の特定事業者のうち、公認会計士・監査法人を除く)に適用されるため、ガイドラインを参照すれば、金融機関等が現在実施しているマネロン・テロ資金供与対策の考え方や方向性を理解することができる。

ガイドラインには、本文のほか、金融機関等において「対応が求められる事項」、「対応が期待される事項」、及び「先進的な取組み事例」が示されており、「対応が求められる事項」については、FATFの定義する、執行可能な手段(Enforceable Means)に該当すると位置付けている。ガイドラインにおいても、「『対応が求められる事項』に係る措置が不十分であるなど、マネロン・テロ資金供与リスク管理態勢に問題があると認められる場合には、業態ごとに定められている監督指針等も踏まえながら、必要に応じ、報告徴求・業務改善命令等の法令に基づく行政対応を行い、金融機関等の管理態勢の改善を図る」と明記されている。

ガイドラインには、経営陣の関与・理解の必要性、我が国全体の対策の底上げの観点から業界団体や中央機関等の果たすべき役割、RBAの意義・内容、リスクに応じた顧客管理確保等が記載されている。また、経営課題であるマネロン・テロ資金供与対策の実効性を確保する観点から、経営によるガバナンスの枠組みとして、PDCAサイクル、経営陣の関与・理解、経営管理(三つの防衛線等)、グループベースの管理態勢、及び職員の確保・育成等についても記載されている。

(2)金融機関等による顧客管理

ガイドラインでは、金融機関等に対し、自らが提供する商品・サービスや、それらを利用する顧客(一般企業等)に関するマネロン・テロ資金供与リスクを包括的かつ具体的に特定することが求められている。自らが提供する全ての商品・サービスがマネロン・テロ資金供与に利用される可能性があるのかを検証し、特定したマネロン・テロ資金供与リスクについては、そのリスクがどの程度かを評価することも必要である。金融機関等は、自らが提供している商品・サービスや、取引形態、取引に係る国・地域、顧客の属性等を総合的に勘案して、リスクがどの程度あるのかを評価しなければならない。

また、金融機関等は、特定・評価したリスクに応じたリスク低減措置を講ずることも求められている。リスク低減措置のうち、特に個々の顧客に着目して実施される措置が「顧客管理」(カスタマー・デュー・ディリジェンス:CDDと呼ばれる)である。

金融機関等は、リスクが高い顧客・取引への対応方針を策定し、リスクに応じた顧客管理を実施する必要がある。顧客管理は、取引開始時だけでなく取引終了まで継続的に実施しなければならず、このような継続的顧客管理(顧客情報の再取得等)は、定期的に実施し、かつその頻度を顧客のリスクに応じて変えていくことが求められる(例えば、高リスク顧客は毎年、中リスク顧客は3年ごと、低リスク顧客は5年ごとに1回等)。このような継続的な顧客管理については、第4回で詳しく説明する。

なお、金融機関等が、顧客やその実質的支配者(法人顧客の株主等)の本人確認事項(氏名・住所・生年月日のほか、職業・事業内容、経歴、資産・収入の状況や資金源、居住国等が含まれ得るが、個々の金融機関等によって異なる)や取引目的等を調査・確認する際には、「信頼に足る証跡を求めてこれを行うこと」とされているため、顧客(一般企業等)においては、金融機関等に申告した内容に応じて、裏付けとなる書面の提出を金融機関等から求められることがあるという点も留意が必要である。

金融機関等によるこれらのRBAによる取組みは、金融機関等の提供する全ての商品・サービスについて実施される必要がある。例えば海外送金サービスについては、国により法制度や取引システムが異なることや、自国の監視・監督が他国まで及ばないこと等から、国内の取引に比べて資金移転の追跡が難しいとされており、ガイドラインにおいても独立の項目を設け、RBAに基づく必要な措置を講ずることを金融機関等に求めている。なお、同じく外国為替取引である貿易金融については、第4回で詳しく説明する。

このように、金融庁は、FATF基準に沿ってRBAの考え方を明らかにしたガイドラインを公表して金融機関等に態勢整備を求めているが、単にガイドラインを公表するだけでは金融機関等による実効的なマネロン・テロ資金供与対策が進むものではない。次回の第3回は、ガイドライン公表後に金融庁が実施した諸施策を紹介する予定である。

(東京商工リサーチ発行「TSR情報全国版」2019年1月29日号より転載)