2017年度全上場企業 「不適切な会計・経理の開示企業」調査

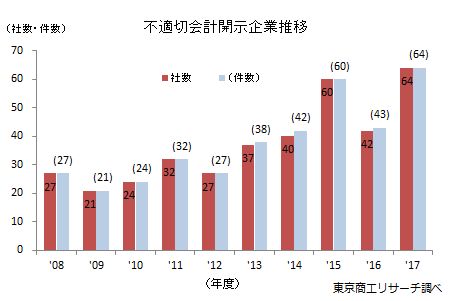

2017年度(2017年4月-2018年3月)に「不適切な会計・経理(以下、不適切会計)」 を開示した上場企業は64社(前年度比52.3%増) 、件数も64件(同48.8%増)だった。2008年度に調査を開始以来、10年間で社数が2.37倍に増え、社数・件数ともに最多を記録した。

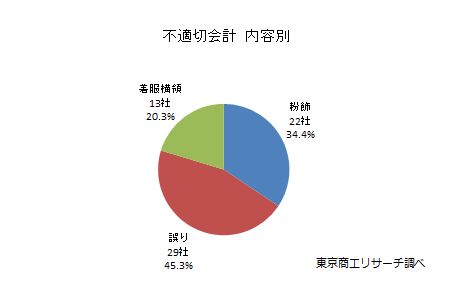

市場別では東証1部上場の増加が目立ち、2017年度は調査を開始以来、最多の34社(構成比53.1%)と半数以上を占めた。内容別では、経理や会計処理ミスなどの「誤り」が29社(構成比45.3%)で最も多く、次いで、「架空売上の計上」(7社)や「水増し発注」(2社)などの「粉飾」が22社(構成比34.4%)も目立った。

発生当事者別では、親会社が23社だったのに対し、子会社・関係会社が30社と上回っている。複雑な決算処理に対応できない現場の混乱、あるいは売上や利益など業績目標などがプレッシャーとなり不適切会計に手を染めるケースも浮かび上がっている。

- ※本調査は、自社開示、金融庁、東京証券取引所などの公表資料を基に、上場企業、有価証券報告書提出企業を対象に「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

- ※同一企業で調査期間内に2回以上内容を異にした開示の場合、社数は1社、件数は2件としてカウントした。

- ※業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証1部、同2部、マザーズ、JASDAQ、名古屋1部、同2部、セントレックス、アンビシャス、福岡、Qボードを対象にした。

開示企業数 2017年度は過去最多の64社

2017年度に「不適切な会計・経理(以下、不適切会計)」を開示した上場企業は64社で、前年度の42社から22社(前年度比52.3%増)増加した。開示企業数が増加しているのは、2015年5月に発覚した東芝の不適切会計問題以降、開示資料の信頼性確保や企業のガバナンス強化の取り組みを求める声が浸透し始めたことが背景にあるとみられる。

2018年1月に不適切会計を開示した愛知県三河地域を地盤とする中堅食品スーパーの(株)ドミー(TSR企業コード:400215950、愛知県岡崎市、名証2部)は、3月27日付で上場廃止となった。

ドミーは2018年1月、店舗の固定資産の減損処理方法について、仕入先からのリベートや協賛金を不適切に傾斜配賦していた不正会計の疑いが発覚。第三者委員会による調査でも全容が判明しない中で、新たに減損懸念のある店舖で損益操作による不正なども判明し、2018年5月期第2四半期(2017年6~11月期)報告書が提出できなくなった。根深い不正会計による突然の上場廃止で、ドミーの株主や取引先、社員などステークホルダーに動揺が走った。

内容別 「誤り」が最多の29社

内容別では、経理や会計処理ミスなどの「誤り」が29社(構成比45.3%)で最多だった。次いで、「架空売上の計上」や「水増し発注」など営業ノルマの達成を推測させる「粉飾」が22社(同34.4%)と続く。

子会社・関係会社の役員や従業員による着服横領は13社(同20.3%)で、「会社資金の私的流用」、「商品の不正転売」など、個人の不祥事についても監査法人が厳格な監査を求めた結果が表れているようだ。

発生当事者別 「子会社・関係会社」が30社でトップ

発生当事者別では、最多は「子会社・関係会社」の30社(構成比46.8%)で、2016年度の17社から13社増加した。子会社による売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が目立つ。

「会社」は23社(同35.9%)だったが、会計処理手続きの誤りや事業部門で売上の前倒し計上などのケースがあった。「会社」と「子会社・関係会社」を合わせると53社で、社数全体の82.8%と多数を占めた。

市場別 東証1部が34社でトップ

市場別では、「東証1部」が34社(構成比53.1%)で最も多かった。「ジャスダック」が17社(同26.5%)、「東証2部」が7社(同10.9%)と続く。2013年までは新興市場が目立ったが、2014年から国内外に子会社や関連会社を多く展開する東証1部の増加が目立っている。

産業別 最多は製造業の27社

産業別では、「製造業」の27社(構成比42.1%)が最も多かった。製造業は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多い。卸売業では、子会社が不明瞭な外部取引で売上架空計上や循環取引を行っていたケースなどが目立った。

上場企業は、国内市場の成熟化で各社とも海外への事業展開を強めている。拡大する営業網や人員増でグループ会社までガバナンスが浸透せず、不適切会計に手を染めたり追い込まれる企業が多いことを物語っている。

不適切会計が増えている背景の一つに、上場企業の増加もある。上場企業は2008年度から2017年度までの10年間で約1,200社増えている。さらに、経営側に時価会計や連結会計など厳格な会計知識が欠如し、現場でも知識不足で適切な対応をできず会計処理を誤る事例も散見される。これは事業のグローバル化にガバナンスが機能せず、体制整備が追い付かない企業個々の問題ともいえるが、同時に急速な会計処理の高度化、専門知識を備えた現場の人手不足などもあるだろう。こうした状況を解決しない限り、今後も不適切会計が減ることは考えにくい。

3月30日、日本取引所グループは「上場会社における不祥事予防のプリンシパル(原則)」を策定、公表した。重大な不正・不適切な行為等の不祥事を予防するため、6つの原則を打ち出し、現場と経営陣の双方向コミュニケーションの充実によるコンプライアンス違反防止やグループ全体を貫く実効的な経営管理徹底などを経営トップに求め、不適切会計防止にはトップ自らが範を示すことが必要としている。

不適切会計が発覚すると、信用失墜に加え、過去に遡る決算訂正、第三者委員会の設置など業務への悪影響は計り知れない。また、株主や取引先の眼差しも厳しくなり、信頼を取り戻すには多くの時間が必要になる。それだけに不適切会計を生み出さない体制の構築をどの企業も求められている。