2016年9月中間決算 単独決算ベース「銀行114行 預貸率」調査

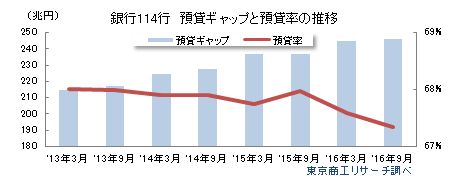

2016年2月16日に日本銀行が戦後初のマイナス金利を導入してから1年を迎える。企業の資金需要が低迷する中で金融機関の金利競争は激しさを増し、銀行114行の2016年9月中間決算の預貸率は前年同期を0.64ポイント低下し調査開始以来、最大の落ち込み幅を記録した。また、預金と貸出金の差額である預貸ギャップも、同じく最大の246兆円に拡大した。

地銀・第二地銀の多くは、マイナス金利の導入以降は地元回帰の傾向を強め、中小企業向けを中心に貸出を増やし預貸率が上昇した。だが、資金規模の大きい大手銀行が預貸率を低下させたことで、全体の預貸率を押し下げる結果になった。

- ※本調査は、銀行114行を対象に2016年9月中間決算の単独決算ベースの預貸率を調査した。預貸率は、預金残高に対する貸出残高の比率で、銀行預金の運用状況を示す経営指標の1つ。一般的に預貸率が100%を下回る状態は、貸出残高を上回って資金に余裕のあることを示す。

- ※預貸率(%)は、「貸出金÷(預金+譲渡性預金)×100」で算出。「貸出金」は貸借対照表の資産の部から、「預金」と「譲渡性預金」は、貸借対照表の負債の部から抽出した。

- ※2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため調査対象から除外した。

全体の預貸率は67.34%、前年同期より0.64ポイント低下

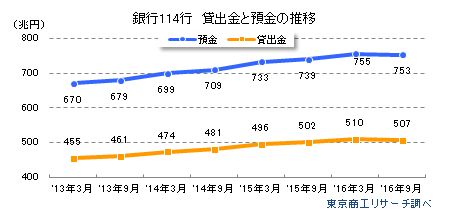

銀行114行の2016年9月中間単独決算ベースの預貸率は、67.34%(前年同期67.98%)で前年同期を0.64ポイント下回った。2011年以降の9月中間決算での預貸率は、2011年が68.54%、12年68.35%、13年67.99%、14年67.90%と推移し、15年が67.98%に上昇した。しかし、16年はマイナス金利の導入で注目されていたが、調査を開始した2011年以降で最大の落ち込み幅になった。

これは銀行114行の2016年9月中間決算の総預金残高(譲渡性預金を含む)が753兆6,364億2,100万円(前年同期比1.8%増)だったのに対し、総貸出金残高は507兆5,135億8,500万円(同0.9%増)にとどまり、総預金残高の伸びに対し、総貸出金が伸び悩んだことが影響した。

預貸ギャップは246兆円に拡大

2016年9月中間決算の「預貸ギャップ」(預金+譲渡性預金-貸出金)は、246兆1,228億3,600万円に膨らみ、預金の貸出金に対する大幅超過が続いている。「預貸ギャップ」の拡大は、マイナス金利の導入後も銀行貸出が伸び悩んでいることを意味する。なかでも企業の資金需要は先行きの不透明さから低迷し、銀行貸出は不動産業や医療・福祉、地公体向けの伸びだけが目立つ。

7割の銀行で預貸率が上昇

114行のうち、前年同期より預貸率が上昇したのは81行(構成比71.0%、前年同期71行)で、前年同期より10行増えて全体の7割を占めた。比率上昇では、トップが西京銀行の7.55ポイント上昇(74.73→82.28%)。次いで、東邦銀行6.84ポイント上昇(51.35→58.19%)、福島銀行5.15ポイント上昇(64.18→69.33%)、鹿児島銀行4.99ポイント上昇(75.18→80.17%)の順。

西京銀行は、2016年度から3カ年の新中期経営計画に沿って、中小企業支援と個人向け営業に特化する方針に取り組み、貸出金を伸ばした。東邦銀行は事業性貸出・個人ローン・公共貸出等をそろって順調に伸ばした。

一方、前年同期より預貸率が低下したのは33行(構成比28.9%)だった。預貸率の低下では、三菱東京UFJ銀行の5.42ポイント低下(62.81→57.39%)を筆頭に、豊和銀行2.87ポイント低下(79.03→76.16%)、福邦銀行2.76ポイント低下(75.02→72.26%)、みずほ銀行2.69ポイント低下(64.99→62.30%)など、大手銀行が上位に入っている。

業態別、大手銀行の預貸率が低下

業態別の預貸率をみると、地銀64行が72.80%(前年同期71.36%、前年同期比1.44ポイント上昇)、第二地銀41行が74.40%(同73.24%、同1.16ポイント上昇)だった。これに対し、大手銀行9行は62.93%(同65.11%、同2.18ポイント低下)と前年同期を下回った。

地銀64行のうち預貸率が前年同期より上昇したのは49行(構成比76.5%)、低下が15行(同23.4%)で、預貸率の上昇行が約8割にのぼった。第二地銀41行では、上昇が28行(同68.2%)、低下が13行(同31.7%)で、第二地銀も預貸率の上昇行が約7割を占めた。

一方で、大手銀行9行は上昇が4行、低下が5行で預貸率の低下行が過半数を占めた。大手銀行の2016年9月中間決算での総貸出金は前年同期より1.5%減少し、貸出金を増やした地銀(3.9%増)、第二地銀(3.3%増)と比べて対照的な動きをみせた。

地区別、最高は九州の77.10%

本店所在地の地区別の預貸率では、最高が九州21行の77.10%。次いで北海道2行が74.56%、近畿11行が74.43%、中部14行が73.77%、関東(東京を除く)19行が72.70%、北陸6行が72.40%、中国9行が71.36%、四国8行が69.00%、東北13行が62.98%、東京11行が62.69%の順。

前年同期比では、全国10地区のうち東京と北陸を除く8地区で預貸率が上昇した。

銀行114行の2016年9月中間決算での預貸率は前年同期を下回った。マイナス金利の導入以降、地銀と第二地銀はリスクは高いが、一定の収益が確保できる地元の中小企業向けの貸出を強化している。一方で、大手銀行は大企業の資金需要が低迷し、貸出を減らすところが目立った。ただ、地銀・第二地銀も貸出を増やしているとはいえ、経営内容が優良な企業ほど借入には慎重なままで、「金利が低いだけでは資金を借りない」状況が続いている。

マイナス金利の導入後も、企業の投資意欲は思惑通りに高まらず、銀行は資金の運用先を探しあぐねているのが実情だ。当面は企業の投資マインドが前向きに転じないかぎり、預貸率が上昇ラインを描くには時間が必要だろう。