「リーマン・ショック後の企業業績」調査

2008年9月のリーマン・ショックから8年が経過した。世界を巻き込んだ未曽有の事態から東日本大震災、政権交代、消費増税、金融緩和などを経て、企業業績はどのように推移したのか。

東京商工リサーチが保有する企業データベースを活用し、リーマン・ショック前の2007年度(2007年4月期~2008年3月期)から直近の2015年度(2015年4月期~2016年3月期)まで、9期連続で業績比較が可能な約36万社を抽出し、分析した。

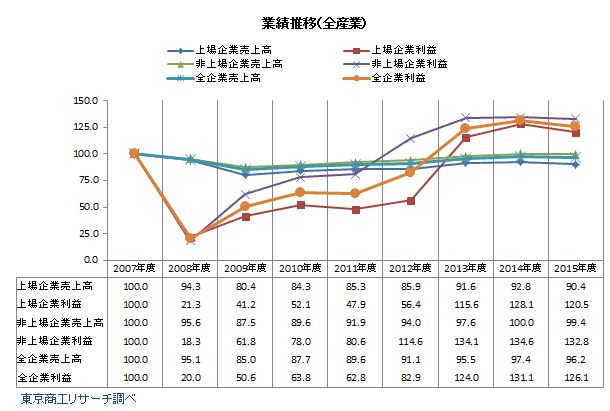

2007年度を100.0とした場合、全企業の売上高合計は2009年度に85.0まで低下した。2014年度は97.4に回復したが2015年度は96.2に落ち込み、リーマン・ショック前の水準に届いていないことがわかった。利益金(当期純利益)合計は2008年度に20.0へ大幅に落ち込んだが、2014年度には131.1と急回復。2015年度も126.1とリーマン・ショック前を大きく上回る水準を保った。

- ※本調査は、東京商工リサーチが保有する国内最大級の企業データベースを活用、2007年度から2015年度まで9期連続で売上高と利益金(当期純利益)が比較可能な35万8,151社を抽出し、分析した。決算期変更などで12カ月決算以外となった場合や、対象期間のうち1期でも売上高または利益金が入手できていない企業は除外した。

- ※決算年度について、2007年度は2007年4月-2008年3月に決算した企業を対象とし、以降の決算期も同様とした。

業績推移 全企業の売上高合計はリーマン・ショック前の水準に戻らず

2007年度の売上高合計、利益金合計を100.0として業績推移を比較した。

上場企業(以下、上場)の売上高合計は2009年度の80.4が底で、2015年度は90.4だった。利益金合計は2008年度の21.3を底として2015年度は120.5で、2007年度と2015年度を比較すると減収増益だった。

非上場企業(以下、非上場)は、売上高合計は2009年度に87.5まで下落し、2015年度は99.4。利益金合計は2008年度に18.3まで落ち込んだが、2015年度は132.8へ大幅に改善した。

だが、上場、非上場そろって売上高合計、利益金合計ともに2015年度は2014年度より悪化した。全企業の売上高合計は2008年度以降、一度も100.0を回復していない。

売上高合計が軟調な推移の中での利益金合計が良化している背景には、為替など外部要因のほか、生産性の向上、コスト削減による企業努力で収益改善に努めている実態がみえてくる。

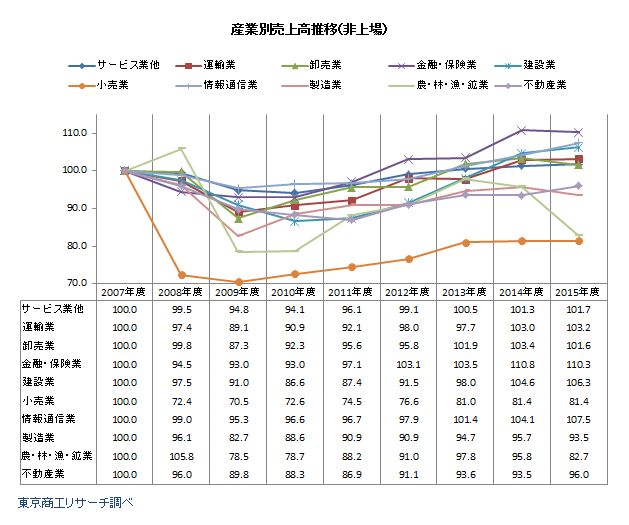

産業別売上高 非上場の小売業と製造業が苦戦

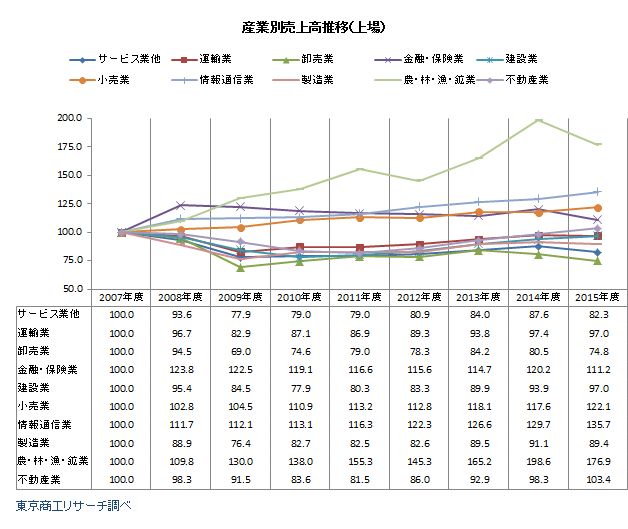

売上高合計を産業別にみると、上場では金融・保険業、小売業、情報通信業、農・林・漁・鉱業が2008年度以降のすべての決算期で100.0以上を保っている。一方、非上場ではすべての決算期で継続して100.0以上の産業はなく、企業規模による二極化が鮮明に出た格好だ。

製造業は、上場・非上場とも2009年3月期以降、一度も100.0を上回っていない。製造拠点の海外移転、新興国の技術力向上に伴う価格競争などが影響しているとみられる。

小売業は、上場は2008年度以降100.0を維持しているが、非上場は90ポイントに届いておらず、価格や品揃えが大手の後手に回り、内需やインバウンドの取り込みに苦戦している。

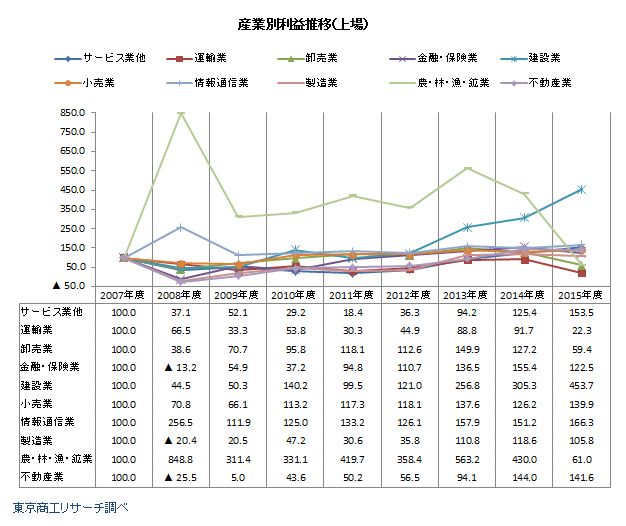

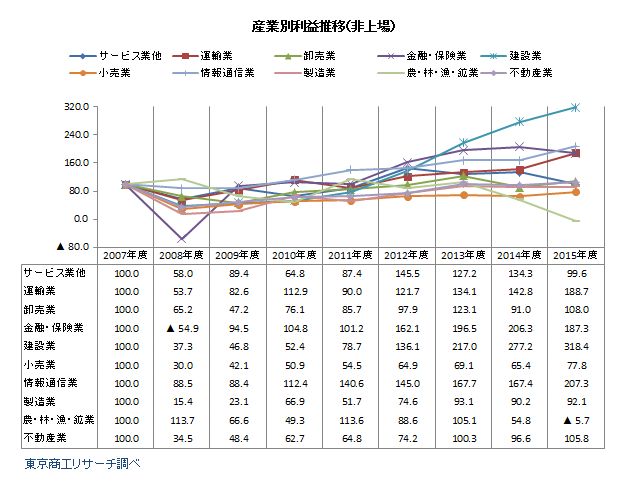

産業別利益金 上場、非上場とも建設業の復調が顕著

利益金合計を産業別にみると、2008年度以降のすべての年度で継続して100.0を超えたのは上場の情報通信業だけだった。上場の農・林・漁・鉱業の2015年度は、原油安の影響で資源大手の収益環境が軒並み悪化し、2014年度の430.0から61.0へ急落した。

建設業の2015年度は、上場が453.7、非上場が318.4と高水準を持続。東日本大震災の復興需要や東京五輪に向けた不動産投資などで需給バランスが好転し、利益率の改善に繋がった。

非上場の小売業、製造業は、売上高合計・利益金合計ともに2008年度から8期連続で100.0を下回った状態で改善の兆しがうかがえない。

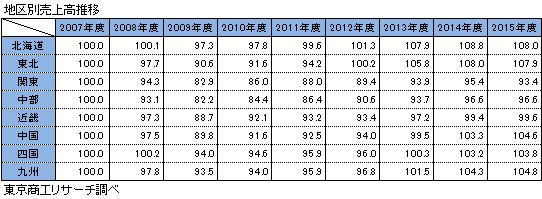

地区別売上高 関東、中部、近畿は100.0に届かず

地区別の売上高合計は、2012年度に北海道と東北が100.0を回復、2013年度には四国と九州も回復した。公共投資など内需依存型の産業が柱の地区は回復が早いようだ。

一方、関東、中部、近畿は2015年度まで一度も100.0に届いていない。製造業を中心に、海外取引の多い大手企業や下請企業が集約し、為替変動や生産拠点の海外移転などの動きが影響しているとみられる。

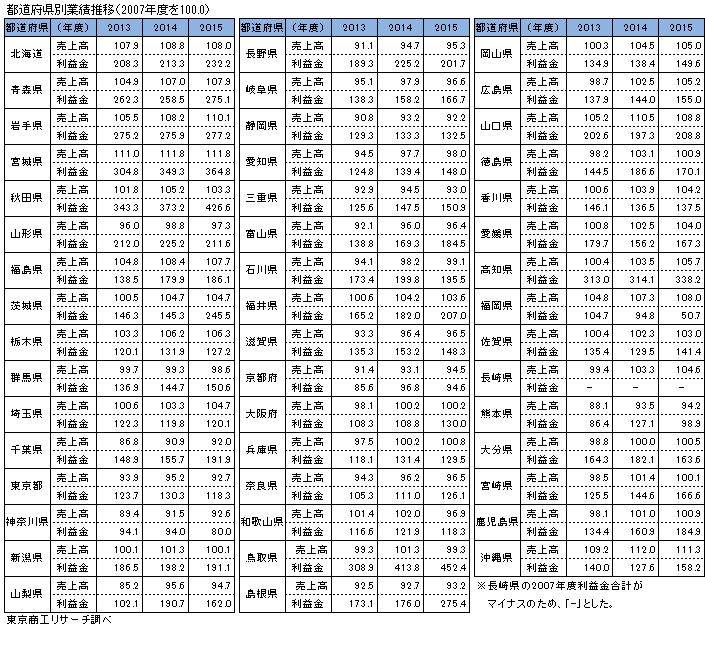

都道府県別売上高 最高は宮城県の111.8

都道府県別の売上高合計では、2015年度の最高は宮城県の111.8だった。宮城県を産業別でみると、2015年度は建設業が135.6で県内の全産業の中でトップの伸びをみせた。次いで、小売業の126.1、運輸業の123.0となっており、震災の復興需要を中心とした投資が地場経済にプラス効果を及ぼしているようだ。

2008年秋のリーマン・ショックで日本経済は大きく落ち込み、官民は一体となって業績回復に努めてきた。2011年3月の東日本大震災では、2016年3月までの集中復興期間に総額26兆円を超える予算が投じられた。このような対策を背景に、東北の売上高合計は2012年度から100.0を越える水準を維持し、利益金合計も2015年度は地区別でトップの273.0を記録した。

また、2007年度と2015年度の売上高合計を比較すると、公共事業や新幹線開業などの大型投資効果が広く波及した北海道や九州で伸びが大きかった。

2015年度の全企業の売上高合計が96.2にとどまったのとは対照的に、利益金合計は126.1となっており順調な回復ぶりがみてとれる。各企業が技術革新や製品の差別化など、生産効率の向上に努めたことが寄与しているとみられる。だが、生産拠点の海外移転によるコスト削減、人員削減や正社員から非正規社員へのシフトによる人件費の抑制など、労働分配率の低下に起因する部分も否めない。これを物語るかのように、消費動向を反映しやすい非上場の小売業では売上高合計が一度も2007年度の水準に回復せず、厳しい状況が続いている。

製造業の売上高合計も、上場、非上場ともに2008年度から100.0に達せず、ものづくりの空洞化が業績にも反映した格好だ。2015年度の製造業の利益金合計は、上場が105.8だったのに対し、非上場は92.1で、大手と中小企業の間で格差が広がっている。

ものづくりの根幹を担う中小企業の製造業は、一層の付加価値力の向上と労働分配率の底上げが必要だ。それに向けた資金支援とノウハウ共有も求められる。また、中小企業の小売業の業績回復には、消費喚起や賃上げなど需要を底上げする複層的な施策が必要になっている。