銀行112行 「地方公共団体・中小企業等向け貸出金残高」調査

国内銀行112行の2016年3月期の貸出金のうち、地方公共団体(以下、地公体)向け貸出残高が28兆3,708億円(前年同期比3.3%増)と、6年連続で増加したことがわかった。

中小企業等向け貸出残高は292兆8,891億円(同2.7%増)で、2012年3月期以降、5年連続で増加した。112行のうち、102行(構成比91.0%)が貸出を伸ばした。

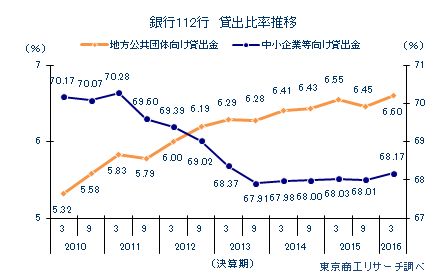

112行の2016年3月期の総貸出金残高は429兆6,266億円で、地公体向け貸出は全体の6.60%(前年同期比0.05ポイント増)、中小企業等向け貸出は同68.17%(同0.14ポイント増)と、それぞれ前年同期を上回った。地公体向け貸出の構成比は、3月期では調査以来、最大となった。

金融機関は不動産、福祉・医療が牽引する形で中小企業向け貸出を伸ばしている。だが、2016年3月期の地公体向け貸出の伸び率は中小企業等向けを上回っている。企業の資金需要を喚起できない状況で、より倒産リスクの低い地公体に貸出金が向いている構図が浮き彫りとなった。

- ※本調査は、銀行112行の2016年3月期決算の「地方公共団体向け」および「中小企業等向け」貸出金残高を前年同期と比較し、分析した。(りそな銀行、沖縄銀行は信託勘定を含む)

地方公共団体向け貸出金 前年同期比3.3%増

銀行112行の2016年3月期の地公体向け貸出金残高は28兆3,708億円で、前年同期(27兆4,442億円)より3.3%(9,266億円)増加した。112行のうち、地公体向け貸出が前年同期を上回ったのは71行(構成比63.3%)だった。内訳は大手2行、地銀41行、第二地銀28銀行。前年同期は79行(同70.5%、大手行2行、地銀50行、第二地銀27行)で、8行減少した。

総貸出金残高に占める地公体向けの貸出比率は6.60%で、前年同期比0.05ポイント上昇した。調査を開始した2010年3月期以降、3月期では6年連続で前年同期を上回り、貸出比率は最高を記録した。

112行のうち、地公体向け貸出比率が前年同期を上回ったのは57行(構成比50.8%)で、前年同期(53行)より4行増加した。

地公体向け貸出比率のトップは、青森銀行の34.1%(前年同期34.5%)で、2年連続でトップとなった。次いで、北都銀行32.1%(同33.9%)、北洋銀行25.1%(同24.0%)、岩手銀行23.8%(同23.5%)、福島銀行23.3%(同18.1%)の順。

地公体向け貸出比率上位10行のうち、6行で前年同期より貸出比率が上昇した。また、上位10行のうち、6位の鳥取銀行を除き、9行が東北、北海道だった(前年同期8行)。域内企業の資金需要を喚起できず資金運用先が地公体向け貸出に向かっている可能性もある。

中小企業等向け貸出金 前年同期比2.7%増

112行の2016年3月期の中小企業等向け貸出金残高は、292兆8,891億円(前年同期比2.7%増)だった。3月期では5年連続で前年同期を上回った。112行のうち、102行(構成比91.0%)が前年同期より貸出を伸ばした。

中小企業等向け貸出比率トップはスルガ銀行の95.9%(前年同期95.3%)。以下、南日本銀行93.5%(同93.4%)、大正銀行93.1%(同93.7%)、関西アーバン銀行92.9%(同92.7%)、近畿大阪銀行92.6%(同92.0%)と続く。

地区別 5地区で地公体向け貸出増加率が中小企業等向けを上回る

本店所在地の地区別では、地公体向け貸出残高は、東京、北陸、四国を除く7地区で増加した。増加率トップは、中国の7.8%増。貸出比率は、北海道が23.5%でトップだった。

中小企業等向け貸出残高は10地区すべてで前年を上回った。増加率は、九州の6.0%増を最高に、中国4.8%増、東北4.2%増、関東と中部が各3.9%増と続く。北海道、関東、中部、近畿、中国の5地区では、地公体向け貸出の増加率が中小企業等向けを上回った。

2016年2月、日本銀行がマイナス金利を導入以降、銀行間の低金利競争は熾烈さを増している。今回の調査で貸出金の伸び率は地公体向けが中小企業向けを上回り、中小企業の資金需要の低迷と貸倒リスクを避ける銀行の姿勢も鮮明になった。また、中小企業等向け貸出は、医療・介護と不動産業が突出し、卸売業は減少に転じており業種間での二極化も広がっている。

地方銀行は地公体向け、中小企業等向けともに前年同期を上回り、第二地銀は地公体向け貸出比率が前年同期を上回ったが、中小企業等向けは前年同期を下回った。これは低金利下での金融機関の借換え競争によるものか検証することが必要かもしれない。

金融庁は金融機関に企業の将来性や事業内容を重視した「事業性評価」に基づく貸出を求め、「金融行政方針」で金融仲介機能の再生を目指している。こうした動きを背景にして、金融機関が貸出先の経営改善や成長を促し、担保や保証に依拠しないビジネスモデルに転換できるか。そして、企業の事業拡大に伴う実需を引き出せるか、選別の時代という正念場を迎えている。