銀行112行 「地方公共団体・中小企業等向け貸出金残高」調査

銀行112行の2015年9月中間期(4-9月期)の貸出金のうち、地方公共団体(以下、地公体)向け貸出金残高は27兆2,906億円(前年同期比3.2%増)で、65行(構成比58.0%)が前年同期を上回った。金利競争は激烈だが、低リスクの自治体向け貸出は順調に伸びていることがわかった。調査を開始した2010年3月期以降、9月中間期では5年連続の増加となった。

中小企業等向け貸出金残高も287兆6,388億円(前年同期比2.9%増)と伸びを見せた。112行のうち、約9割の100行(構成比89.2%)が伸び、9月中間期では4年連続で増加した。

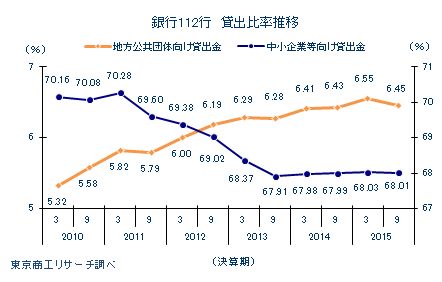

112行の2015年9月中間期の総貸出金残高は422兆9,437億円で、地公体向け貸出金残高の比率は6.45%、中小企業等向け貸出比率は68.01%を占め、それぞれ前年同期比0.02ポイント上昇した。

ここ数年、金融機関の中小企業向け貸出は不動産業や福祉・医療を中心に伸びている。しかし、2015年9月中間期の伸び率は中小企業等向け貸出よりリスクの低い地公体向けが大きく、貸出金に占める割合は9月中間期では5年間で最大となった。低金利競争の中で金融機関が貸倒リスクを回避した貸出姿勢を強めていることがうかがえる。

- ※本調査は、銀行112行の2015年9月中間期決算の「地方公共団体向け」および「中小企業等向け」貸出金残高を前年同期と比較し、分析した。(りそな銀行、沖縄銀行は信託勘定を含む)

地方公共団体向け貸出金 前年同期比3.2%増

銀行112行の2015年9月中間期の地公体向け貸出金残高は27兆2,906億円で、前年同期(26兆4,393億円)より3.2%(8,513億円)増加した。112行のうち、前年同期を上回ったのは65行(構成比58.0%)で、内訳は大手1行、地銀40行、第二地銀24行だった。前年同期は85行(同75.8%、大手行1行、地銀52行、第二地銀32行)で、20行減少した。

地公体向け貸出金残高トップは、北洋銀行の1兆3,691億円(前年同期比7.5%増)で、総貸出金残高の24.4%を占めた。次いで、みずほ銀行9,372億円(同8.7%減)、常陽銀行8,089億円(同1.7%増)の順。貸出金残高5,000億円以上は14行で、前年同期(13行)より1行増加した。

総貸出残高に占める地公体向けの貸出比率は6.45%で、前年同期比0.02ポイント上昇した。

9月中間期では、この5年間で貸出比率が最高を記録した。112行のうち、地公体向け貸出比率が前年同期を上回ったのは51行(構成比45.5%)で、前年同期(70行)より19行減少した。

地公体向け貸出比率の最高は北都銀行の34.2%(前年同期34.1%)だった。次いで、青森銀行34.0%(同33.6%)、鳥取銀行26.4%(同22.3%)の順。地公体向け貸出比率の上位5行すべてで前年同期より貸出比率が上昇しており、リスク回避の傾向は依然として強い。

中小企業等向け貸出金 前年同期比2.9%増

銀行112行の2015年9月中間期の中小企業等向け貸出金残高は287兆6,388億円(前年同期比2.9%増)だった。9月中間期では4年連続で前年同期を上回った。銀行112行のうち100行(構成比89.2%)が前年同期より貸出を伸ばした。

中小企業等向け貸出金残高トップは、三菱東京UFJ銀行の33兆5,378億円(前年同期比0.5%増)。次いで、三井住友銀行33兆2,502億円(同0.9%増)、みずほ銀行30兆9,292億円(同2.6%増)、りそな銀行15兆1,669億円(同3.0%増)と大手行が占め、横浜銀行が7兆9,729億円(同2.1%増)で5位に入った。貸出金残高1兆円以上は64行(前年同期同数)。

地区別 貸出増加率が6地区で「地公体向け」が「中小企業等向け」を上回る

本店所在地の地区別では、地公体向け貸出金は東京、北陸を除く8地区で増加した。増加率トップは中国9.1%増。次いで、近畿8.3%増、中部7.7%増と続く。貸出比率は、北海道が22.9%で最高。次いで、東北20.6%、北陸17.7%、中国13.1%、九州10.9%の順だった。

中小企業等向け貸出金は10地区すべてで前年同期を上回った。増加率は、九州の6.1%増を最高に、中国と東北が各4.5%増、関東が4.2%増と続く。北海道、東北、関東、中部、近畿、中国の6地区では地公体向け貸出の増加率が中小企業等向け貸出を上回り、地区で温度差があるようだ。

2016年1月29日、日銀政策決定会合でマイナス金利の導入が決定され、2月16日に適用を開始した。低金利の貸出競争が続く中、マイナス金利を導入後、年利0.5%のキャンペーンを実施している銀行もある。だが、他行貸出先への低金利借換えを促すだけで、業績改善が進まない貸倒リスクの高い中小企業向け貸出は消極的なのが実態だ。

地方銀行は地公体向け、中小企業等向けの貸出比率が前年同期を上回った。だが、第二地銀は地公体向け貸出比率は前年同期を上回ったが、中小企業等向けは下回った。

金融機関は財務重視のスコアリングによる審査を行っていたが、今後は企業の将来性や事業内容を重視した「事業性評価」に基づく貸出が求められている。これまで以上に金融機関はリスクテイクしながら、中小企業向け貸出を伸ばすことが問われている。