「玩具卸売業」業績動向調査

2014年の玩具卸業界は「妖怪ウォッチ」や「アナと雪の女王」の爆発的人気で、国内市場規模は過去10年で最高の売上高を記録したが、2015年は2大ヒット商品の人気一巡で、本来の売れ筋商品の目利き力が問われた一年だった。

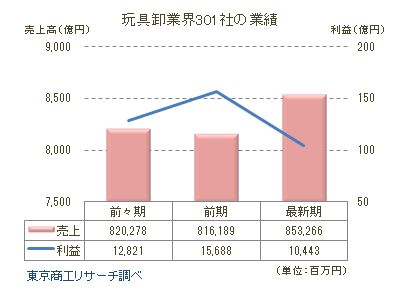

東京商工リサーチの企業データベース、約300万社から抽出した玩具卸売301社の業績は最新期(2014年8月期-2015年7月期)の売上高は8,532億6,600万円(前年同期比4.5%増)だった。ただ、当期純利益は104億4,300万円(同33.4%減)と大幅な減益となった。少子化と市場が成熟するなか、2015年の玩具卸業界は鉄道模型などホビー玩具や知育玩具、キャラクターぬいぐるみなどの定番玩具を中心に展開した。売上高は上位企業と中堅以下で格差が拡大し、ヒット商品不在で収益は大幅減益となったが、8割の企業が黒字を維持するなど業界の底堅さを示した。

- ※本調査は、東京商工リサーチの企業データベース300万7,759社のうち、主業種が玩具卸売業で2012年8月期から2015年7月期を最新期として、売上高と当期純利益が3期連続で比較可能な301社を抽出し、分析した。取扱い玩具は10区分に分類、扱い品別に集計した。

売上高は前年同期比4.5%増

玩具卸売301社の最新期(2014年8月期-2015年7月期)の累計売上高は8,532億6,600万円で、前年同期(8,161億8,900万円)から4.5%増加した。

最新期が増収決算は124社(構成比41.2%)、減収は124社(同41.2%)で同数、横ばいは53社だった。増収企業は前期の134社から10社減少したが、売上上位の卸業者を中心に売上高を大きく伸ばした。玩具卸業界では売上規模で業績格差が目立つ。

鉄道模型などホビー玩具が堅調

増収の124社の主な扱い品は、模型やフィギュアなどのホビーが21社、小物玩具、花火などの季節商品が16社、ゲーム、カードゲームなどが16社、雑貨15社、ぬいぐるみが12社だった。

最も増収企業が多かったホビー玩具は、鉄道模型を中心にラジコンカーやアニメ・戦隊物プラモデルなどで、マニア向けや男児玩具の定番商品の強さが目立ち、ブームに左右されやすいゲーム類を上回った。また、花火や節句人形など、昔から親しまれてきた伝統的玩具も業績をけん引した。

ぬいぐるみは、キャラクターやアニメとのコラボ商品が目立ち、ブーム商品を中心に展開した。

最近はテレビゲームが注目されてきた玩具業界だが、ブームの一巡で昔から人気の定番玩具が健闘したようだ。

利益 3割減益でも黒字企業が8割

301社の最新期の当期純利益は104億4,300万円(前年同期比33.4%減)だった。利益率の高いオリジナル玩具のヒット商品が少なく利益を押し下げた。また、海外からの輸入玩具は円安で仕入価格が上昇し、収益を圧迫した。業績回復を背景に、不良資産処分で特別損失を計上して減益となった業者もあった。

全体では減益となったが玩具卸301社のうち、245社(構成比81.4%)は黒字を維持した。2015年3月に国税庁が発表した統計で、赤字法人率が68.2%であるのに対し、玩具卸業の赤字法人率は18.6%で、玩具卸業界の安定した収益基盤を示した格好となった。

売上高伸長率上位、フィギュアやグッズ、メイキングホビーがヒット

売上高伸長率をみると、玩具卸業界のヒット商品への依存がわかる。増収率100%以上は4社(前年同期2社)、10%~100%未満51社(同66社)で、10%以上は合計55社(前年同期68社)にとどまった。増収率100%以上の4社は、仮想アイドルグループのフィギュアや携帯グッズのほか、米国製の女児向けメイキングホビー、小動物のぬいぐるみのOEM受託、パズルや木製ゲームなどの人気シリーズのリニューアル品などを扱い、大幅な増収となった。この他、社内的に仕事の効率化と習熟度を高め、前年から新製品の企画数を倍増させ、売上高をほぼ2倍増した卸業者もあった。

一方、売上高伸長率が5%~10%未満は35社(前年同期23社)、0%~5%未満が87社(同83社)で、0%~10%未満は122社(構成比40.5%)だった。これは前年同期の106社(同35.2%)を上回った。また、減収企業は124社(前年同期127社)で、売上高上位と中堅以下の格差が拡大した。

2015年は「妖怪ウォッチ」や「アナと雪の女王」の人気が落ち着き、これに代わる爆発的なヒット商品が不在だった。ただ、アンパンマンやガンダム、シルバニアファミリー、ドラえもんなどの定番玩具の人気が根強いほか、パズルやブロック類などの知育玩具、幼児玩具も堅調で、ヒット商品の落ち込みをカバーした。

また、北陸新幹線開通に伴う鉄道模型人気や各種キャラクター玩具、ブーム到来のけん玉人気も後押しした格好だ。爆発的なヒット商品が出なくても玩具卸業界は、売れ筋商品をどう見分けて取り扱うかの目利き力が問われている。

少子化が進む中で、玩具小売の市場は家電量販店や流通大手7社で全体の6割を占めるほか、インターネット通販が1割を占め、従来の小売店は市場の2割を占めるにとどまっている。特に、インターネット通販の台頭で、地方を中心に体力の脆弱な小売店などは倒産や廃業の動きが進んでいる。こうした玩具小売店の減少は、玩具二次問屋や三次問屋の経営を直撃するだけに、今後は中小・零細規模の玩具卸業者の淘汰が進む可能性もある。

流通業界を巻き込んだ大手小売店の玩具市場の寡占化が進む一方、インターネットによる無店舗販売も市場を拡大している。これまでの市場環境が大きく変化する中で、いかに消費者ニーズを先取りした商品を開発できるか、卸業界の力量が真剣に問われている。同時に、販売チャンネルとして重要な中小小売店との連携も必要で、今後の玩具卸業界の生き残り策は転換点に差し掛かっている。