「病院・診療所」、「調剤薬局」の業績動向調査

東京商工リサーチの企業データベース(約300万社)から抽出した「病院・診療所」と「調剤薬局」の業績分析で、病院・診療所の赤字率は32.3%だったことがわかった。一方、調剤薬局の赤字率は14.1%で、病院・診療所の半分にとどまった。2016年度の診療報酬改定で医療報酬や調剤報酬の見直しが検討されているが、報酬改定が病院や調剤薬局の経営にどう影響するか注目される。

病院・診療所の売上高は2期連続で増収だったが利益は前期比16.6%減少した。一般病院、有床診療所は2期連続で増収だったのに対し、無床診療所は減収で規模により明暗を分けた格好となった。利益は3業種そろって減益で、病院経営の厳しさを浮き彫りにした。

調剤薬局の売上高は6.6%増で、病院・診療所の1.3%を上回った。ただ、調剤薬局の赤字率は前期より2.6ポイントアップし、人件費増や過当競争などで収益環境が悪化していることもわかった。

- ※本調査は東京商工リサーチの企業データベース(300万7,759社)から、売上高と利益が3期連続で判明した2万5,179社の「病院・診療所」、672社の「調剤薬局」を対象に抽出、分析した。

- ※「病院・診療所」は、法人格を医療法人とし「一般病院」、「有床診療所」、「無床診療所」を、「調剤薬局」は「その他小売業」のうち「調剤薬局」を抽出した。

- ※「最新期」は2014年4月期~2015年3月期まで。原則として病院・診療所の「売上高」は本来業務事業収益、付帯業務事業収益、収益業務事業収益を合計した。利益は「最終利益(当期純利益)」とした。

- ※本文中の構成比・増減比の表示は小数点第2位を切り捨てたため、合計100%とならないことがある。

【病院・診療所】

総売上高は2期連続で増収

病院・診療所の2万5,179社の総売上高は、2期連続で増収だった。

総売上高は11兆5,716億円(前期比1.3%増)で、前期から1,520億円増加した。前期増収率は同1.6%増だったことから伸び率は0.3ポイント鈍化した。

増収は1万1,087社(構成比44.0%)で、前期(1万812社、同42.9%)と比べ275社(2.5%増)増えた。

病院・診療所の総売上高は2期連続で増加し、増収企業数の構成比は44.0%(前期42.9%)で前期より1.1ポイントアップした。しかし、依然として半数以上(55.9%)が減収という厳しい経営実態だった。

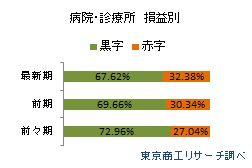

損益 前期比16.6%減、赤字率が32.3%

病院・診療所2万5,179社の利益合計は2,466億円で、前期(2,959億円)より16.6%(493億円)減少した。前期の減益率は12.9%(442億円)で、損益は2期連続で2ケタの減益率となった。

黒字は1万7,027社(構成比67.6%)、赤字は8,152社(同32.3%)と3分の1の病院・診療所が赤字だった。

過去2期の赤字は、前期7,640社(構成比30.3%)、前々期6,808社(同27.0%)で、赤字構成比は年々高まっている。

業種別 一般病院、有床診療所の売上高は2期連続で増収

業種別で一般病院、有床診療所、無床診療所の総売上高を見ると、一般病院と有床診療所は2期連続で増加した。無床診療所は減収だった。

一般病院(7,037社)の総売上高は8兆2,714億円(前期比1.9%増)だった。前期の増収率が前期比2.2%増だったことから、2期連続の増収ながら伸び率は鈍化した。一般病院の増収は3,519社(構成比50.0%)で、前期(3,369社、同47.8%)より150社(4.4%増)増加した。

有床診療所(4,808社)の総売上高は1兆2,785億円(同0.3%増)だった。増収率は前期と同じ同0.3%増で、総売上高は2期連続増収となった。有床診療所の増収は2,156社(同44.8%)で、前期(2,087社、同43.4%)より69社(3.3%増)増加した。

一般病院と有床診療所は、国民医療費の増加に連動する形で売上高が増加している。

一方、無床診療所(1万3,334社)の総売上高は2兆216億円(同0.5%減)にとどまった。前期(同0.2%増)は微増収だった。無床診療所の増収は5,412社(同40.5%)で、前期の5,356社(同40.1%)より56社(1.0%増)増えた。ただ、無床診療所の減収は全体の59.4%と6割近くに達し、診療報酬の伸びに苦しむ状況がうかがえる。無床診療所は外来診療を主体とする小規模な事業者が多く、在宅医療など地域の期待は高まっているが厳しい状況にあるようだ。

業種別損益 3業種とも減益、赤字企業増加

一般病院、有床診療所、無床診療所の利益は、3業種そろって減益だった。また、赤字の構成比は3業種ともアップした。一般病院の利益合計は1,600億円(前期比18.0%減)で、赤字は2,066社(構成比29.3%)と前期(1,969社)より97社(4.9%増)増加した。

有床診療所の利益合計は338億円(同6.8%減)で、赤字は1,604社(構成比33.3%)と前期(1,492社)より112社(7.5%増)増え、全体の3分の1を占めた。

無床診療所の利益合計は526億円(同18.1%減)で、赤字は4,482社(構成比33.6%)と前期4,179社より303社(同7.2%増)増え、有床診療所と同水準の厳しさだった。

収益で見る限り、小規模診療所の置かれた厳しい環境が際立つ結果となった。

【調剤薬局】

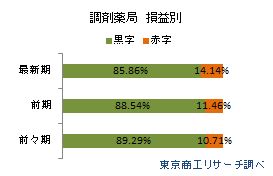

赤字企業率14.1%

調剤薬局672社の総売上高は1兆7,042億円(前期比6.6%増)で、増収率は前期の10.9%より鈍化したが、2期連続で増収となった。増収率は、病院・診療所の1.3%増を大きく上回り、薬の調剤を病院から院外の薬局で行う「医薬分業」を背景に新規出店が進んだ効果と見られる。

利益合計は365億円(前期比4.1%減)で、前期の4.2%減に続き減益だった。ただ、減益率は病院・診療所より小幅だった。調剤薬局672社の赤字は95社で構成比は14.1%にとどまったが、前期(77社)から23.3%増加した。

調剤薬局の赤字率は、病院や診療所の半分以下にとどまり、高めに設定された薬剤師の技術料を含む調剤基本料が影響していると見られる。ただ、中小の調剤薬局では人件費やコストアップを吸収するのは容易でなく、今後は過当競争も見込まれるだけに動向が注目される。

まとめ

厚生労働省によると2014年10月1日現在、全国で活動中の医療施設は17万7,546施設で、前年と比べ233施設減少した。人口の高齢化とともに医療施設への依存が高まり、医療費の増加が社会問題に浮上している。今回の調査でも2万5,179社の病院、診療所の売上高は前期比1.3%増で2期連続で増収だった。ただ、病院・診療所の32.3%が赤字経営で、厳しい経営実態も浮き彫りになった。2015年11月に診療報酬(レセプト)債権ファクタリング業のオプティファクター(株)(TSR企業コード:294367098、東京都)が破産を申請したが、資金繰りに窮した中小の医療法人がこうしたファクタリングを活用し、資金繰りをつないでいたとの見方もある。

一方、調剤薬局の赤字率は14.1%で病院・診療所と比べ収益環境は良好だった。ただ、2016年度の診療報酬改定を控え、病院付近にあり処方箋を対象とする門前薬局の調剤報酬の見直しが検討されている。診療報酬の改定次第では病院・診療所の経営内容が改善され、調剤薬局は厳しい状況に陥る可能性も想定される。積極的な進出で伸びてきた調剤薬局だが、赤字数が増える兆しも出ており、診療報酬の改定が今後の医療現場にどう影響を及ぼすか注目される。