保育所運営企業6,612社 業績動向調査

保育所運営企業の売上高は2年連続で増収を達成し、利益も黒字企業の比率が高まったことがわかった。売上高別では5億円未満(構成比93.8%)が9割以上を占め、小規模事業者が中心だった。

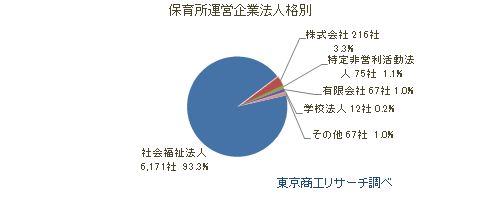

法人格別では社会福祉法人(構成比93.3%)が9割以上を占め、市場拡大の担い手として参入が期待された株式会社は216社(同3.3%)にとどまった。

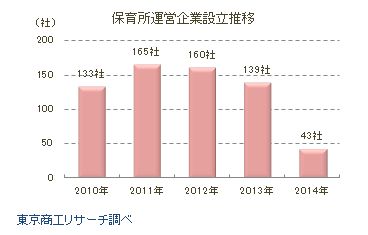

厚生労働省によると、今年4月1日時点の全国の待機児童数は2万3,167人に及び、5年ぶりに前年を上回った。少子高齢化のなか女性の社会進出促進など政策の後押しを受け、保育所市場は成長が見込まれている。だが、保育所運営を目的に設立された企業(新設法人)はこの5年間で2011年(165社)をピークに減少に転じ、2014年は43社にとどまった。景気拡大で大手企業が採用増に動いた反動もあり、給与水準の低さや過酷な労働環境から慢性的な保育士不足も影響していると推測される。

待機児童数の増加は、受け皿となる保育所の拡充が追いついていない裏返しでもあり、保育所運営企業の業績動向は今後、子育て支援政策の浸透度合いを測るうえでも注目される。

- ※本調査はTSR企業データベース398万社より、主業種が「保育所運営」の企業6,612社について調査、分析した。

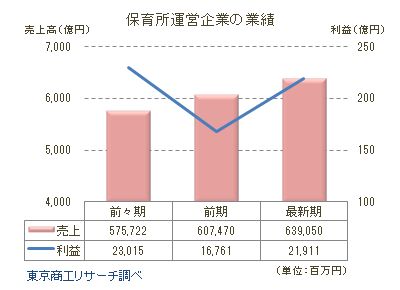

保育所運営企業 2期連続で増収

保育所運営企業のうち、売上高が3期連続で判明した2,950社の売上高を合算すると、最新期の合計は6,390億5,000万円(前期比5.1%増)で、前期から315億8,000万円増加した。前々期から前期では317億4,800万円(同5.5%増)増加しており、この2年で全体の売上高は安定増収をたどっていることがわかった。

また、2,950社のうち最新期の「増収」企業は1,640社(構成比55.5%)と半数を上回ったが、前期(1,751社、59.3%)と比較すると社数は111社減少した。「減収」は801社(同27.1%)で、前期(827社、同28.0%)から26社減少し、「横ばい」は509社(同17.2%)で前期(372社、同12.6%)から137社増加した。

- ※2014年4月期~2015年3月期までを最新決算とし、売上高が過去3期連続して比較可能な2,950社を対象に比較した。

損益は前期より回復

保育所運営企業のうち、損益が3期連続で判明した2,152社の最終利益の合計は219億1,100万円で、前期(167億6,100万円)から30.7%増益と収益改善した。

また、最新期が黒字は1,605社(構成比74.5%)、赤字は547社(同25.4%)で、黒字企業は前期(1,529社)から76社増加した。過去2期で比較すると、前期に利益が落ち込んだものの、最新期では前々期の水準まで回復したことがわかった。

- ※2014年4月期~2015年3月期までを最新決算とし、最終利益が過去3期連続して比較可能な2,152社を対象に比較した。

売上高別 5億円未満が9割

売上高別では1~5億円未満が1,798社(構成比60.9%)と最も多く、6割を占めた。次いで1億円未満(970社、同32.8%)が約3割を占め、売上高5億円未満の企業が全体の9割以上を占めた。

一方、売上高100億円以上は2社(構成比0.06%)、10億円以上でも63社(同2.1%)にとどまり、小・零細規模での運営が圧倒的だった。

法人格別 社会福祉法人が9割

保育所運営企業6,612社の法人格別では、社会福祉法人が6,171社(構成比93.3%)と圧倒的だった。社会福祉法人は、収益事業に関わる所得以外は非課税である点や、施設整備の補助金の面で優遇を受けられるなどメリットが大きいことが要因。次いで株式会社が216社(同3.3%)、特定非営利活動法人75社(同1.1%)、有限会社67社(同1.0%)と続く。

2000年以降、規制緩和により保育所の設置主体の制限は撤廃されたが、株式会社などの営利企業の割合は低く、参入が進んでいないのが現状といえる。

業歴別 10~50年未満が7割 100年以上は12社

保育所運営企業6,612社の業歴別では10~50年未満が4,760社(構成比72.0%)と最多だった。次いで50~100年未満982社(同14.9%)、5~10年未満426社(同6.4%)と続く。100年以上の業歴を有するのは12社(同0.2%)で、業歴が最も長い企業は、寺に併設された学校を起源とする(社福)真光福祉会(群馬県伊勢崎市、創業1873年[明治6年])だった。

新設法人数 2014年は大幅減少

保育所運営を主な目的に設立された企業(新設法人)の過去5年間の推移では、2011年の165社をピークに減少に転じ、特に2014年は43社と大幅に減少した。

待機児童問題や女性就業率の上昇目標など、政策による重点的な取り組みにより、保育所運営市場は安定的な成長性が期待できる分野ともいえる。しかし、新規参入企業にとって保育所運営は、施設や人材の確保などが高い参入障壁となっているのが現状のようだ。

地区別 九州地区が3割

保育所運営企業6,612社の地区別では、九州地区が2,175社(構成比32.8%)とトップで、約3割を占めた。次いで関東地区1,437社(同21.7%)、近畿地区933社(同14.1%)、東北地区589社(同8.9%)と続く。大都市圏を抱える地区が人口に比例して多い傾向だが、九州地区の保育所運営企業数が多いことが特徴的。企業数別の都道府県ランキング上位10都道府県のうち、トップの福岡県(520社)をはじめ、熊本県(353社)、鹿児島県(286社)、長崎県(254社)、沖縄県(254社)の5県がランクインした。

まとめ

保育所には自治体が運営する「公立」と、民間運営の「私立」が存在する。税制面での優遇措置から社会福祉法人が9割以上を占め、他業種にはない特異な市場でもある。2014年6月には公正取引委員会が保育所運営に関し、株式会社の参入を妨げている自治体があると指摘し、改善を求めた。株式会社など民間企業は、保育の質を担保したうえで利益追求にも取り組まなければならず、それだけ参入のハードルは高い。一方、売上高5億円未満の小規模企業が全体の9割を占めるように、零細規模を中心にしており地域をまたぐ大規模企業は少数にとどまる。

アベノミクス「新たな3本の矢」として打ち出された女性活用推進・子育て支援では、政府は2017年度までに40万人の保育児童の受け入れ枠を確保し、待機児童の解消を目指している。そのためには保育士増による定員数の増加が不可欠だ。こうした状況下で、保育所市場は拡大が期待できるものの、実現のためには企業の新規参入や保育士の労働環境改善などを促す実効的な施策が早急な課題になっている。