上場企業3,613社対象「チャイナリスク」調査

上場企業3,613社のうち、直近決算(2014.7月期-2015.6月期)の有価証券報告書で「中国」を事業等のリスクとして記載した企業は694社(構成比19.2%)と、約2割を占めた。

694社のうち、 477社(同68.7%)が事業上のリスクとして「政策・政策ほかの変更」を指摘していた。この他、「景気」354社(同51.0%)、テロ・戦争・疫病などの「社会的混乱」300社(同43.2%)も上位にあがった。一方、2015年6月の上海株式市場などで起きた中国の株価下落を想定した記載は1社もなかった。

694社を産業別でみると、製造業が457社(同65.8%)で最も多かった。次いで卸売・小売業などが124社(同17.8%)、運輸・情報通信業が55社(同7.9%)と続いた。

上場企業は、製造業を中心に安価で大量の労働力を求めて中国に生産拠点を移転し、流通業も人口13億6,782万人を抱える世界最大の巨大市場を魅力に進出した。しかし、期待を込めた進出もここにきて人件費やコスト上昇、景気の陰りや為替変動などで、一転して「事業等のリスク」として浮上している。今年に入り、江守グループホールディングスと第一中央汽船が「チャイナリスク」を要因として倒産しており、上場企業も中国の動向に目が離せなくなっている。

- ※上場企業の直近決算(2014年7月期~2015年6月期)の有価証券報告書『事業等のリスク』から、“中国(CHINA)”をキーワードとして抜粋した。

- ※「チャイナリスク」は、(1)政治・政策(政策・法律・規制などの変更)、(2)景気(中国景気の減速)、(3)社会的混乱(テロ・戦争・疫病・感染症などの社会的混乱)、(4)為替変動、(5)その他(インフラの未整備、エネルギー供給の不足、製品・商品の模倣品など)、(6)人材確保(人材確保、労働力不足)、(7)労働問題(ストライキ)、(8)人件費上昇、(9)資材・原材料高、(10)商慣習(商慣習の相違)、(11)反日・外交関係に分類した。

上場企業の約2割 「チャイナリスク」を認識

上場企業3,613社のうち、694社(構成比19.2%)が有価証券報告書でチャイナリスクを認識していた。694社のうち、政治・政策(法律、規制など含む)の変更可能性による影響をリスクとしてあげた企業が最多(477社、構成比68.7%)だった。次いで、中国の景気動向(354社、同51.0%)、テロ・戦争・疫病・感染症などによる社会的混乱(300社、同43.2%)と続く。また、「反日・外交関係の悪化」をリスクとしてあげたのは21社(同3.0%)にとどまった。

政治・政策・法律などの変更は、具体的には「外国企業が受けていた諸優遇措置が廃止・変更される可能性」、「税法解釈の変更に伴う租税リスク」、「輸入規制や輸出入管理・投資規制・収益の本国送金規制・移転価格税制等に関する予期できない法律・規制の変更等」などが中心。このほか、中国景気の減速は「購買力低下に伴う業績への影響」など、社会的混乱は「疫病や感染症の流行で従業員が勤務できなくなる」などが想定され、様々なリスクとして浮上している(重複集計のため合計社数は694社を超える)。

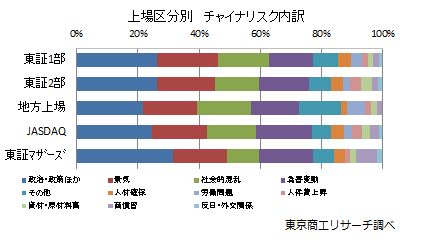

新興市場では為替変動がチャイナリスクの上位に

上場区分別で、東証1部(398社)では政治・政策(法律、規制などの変更)が292社(構成比73.3%)で最多、次いで中国の景気動向221社(同55.5%)、社会混乱188社(同47.2%)と続く。

東証2部、地方上場、JASDAQ、東証マザーズでは、政治・政策(法律、規制などの変更)が東証1部と同様に最多だったが、為替変動が東証2部で3番目、JASDAQと東証マザーズでは2番目と、事業上のリスクの上位にあがっている。

上場企業の多くはリスクヘッジで為替変動リスクに備え、影響を最小限に抑えているが、急激な変動はリスクとして捉えている。また、為替変動は連結決算など日本円に換算する時に業績に影響する。さらに、為替変動は先行きの原材料価格の上昇リスクにもなりかねず、影響は決して小さくない。

製造業が最多 多様化するチャイナリスク

産業別で事業等のリスクとしてチャイナリスクをあげたのは、製造業が457社(構成比65.8%)で最も多かった。次いで、卸売・小売業の商業が124社(同17.8%)、運輸・情報通信業が55社(同7.9%)だった。

製造業は、海外製品との価格競争力の強化から賃金の安い中国に製造拠点を移転し、現地に合弁会社や関連会社を設立してきた。しかし、賃金水準の上昇や、中国の自国企業の保護政策などに伴い、以前ほどの利益確保が難しくなりつつある。また、製造業はその他の事業上のリスクとして、「製品の模倣品出現」や「技術が模倣される」ことを指摘。さらに、特許紛争の発生や電力や水道、輸送、衛生面などのインフラの未整備をリスクとして指摘している企業もあった。

卸売・小売業でも製造業と同様、衣服などの外部発注を行っている企業では同様にコストアップ、納期や品質問題によるリスクを指摘している。また、中国国内に店舗展開する小売業などは中国の景気動向そのものが業績と直結するため、景気動向を事業リスクとして懸念している。

製造業のうち、電気機器が約3割で最多

事業上のリスクとしてチャイナリスクをあげた製造業457社の業種別では、電気機器が133社(構成比29.1%)で最多。次いで、機械62社(同13.5%)、化学59社(同12.9%)、繊維製品、その他製品が各27社(同5.9%)の順。

最も多かった電気機器(133社)のうち、政治・政策ほかが100社(構成比75.1%)にのぼり、4社に3社が事業等のリスクにあげた。製造業16業種のうち、石油・石炭製品と鉄鋼を除く14業種で、政治・政策ほかが最多を占めた。ただ、繊維製品(27社)では「為替変動」が政治・政策ほか(21社)と同数でトップを占めた。

4月に江守グループホールディングス(株)(東証1部、福井県、民事再生)が中国の取引先からの回収遅延、9月に第一中央汽船(株)(東証1部、東京都中央区、民事再生)が中国の景気低迷の影響を受け、それぞれ倒産した。

江守グループホールディングスは中国での取引増を事業等のリスクにあげていたが、第一中央汽船はチャイナリスクを指摘していなかった。今回の調査ではチャイナリスクを認識している企業は上場企業の約2割という結果となった。しかし、グローバル化が進み日本企業と中国経済との相互依存がますます強まるなかで、中国抜きではビジネスが成り立たない上場企業も数多く存在する。中国取引の日常化に伴い、リスクを認識できないままにビジネスが進行しているケースもあり、チャイナリスクの潜在的なプレゼンス(存在)はさらに拡大する可能性も否めない。

中国への進出、販路拡大や生産拠点のシフトは一時的に大きな投資メリットとして寄与したが、ここにきて中国経済の減速、株価下落などが顕在化している。大市場の魅力に潜むリスクもまた大きくなっていることを認識すべきだろう。