銀行114行「2015年3月期決算 総資金利ざや」調査

銀行の収益源である利ざやの縮小に歯止めがかからない。2015年3月期決算では114行のうち6割にあたる71行で「総資金利ざや」が前年同期より縮小し、「逆ざや」は前年同期より3行多い11行に増えた。金利低下が続く中、銀行が資金需要の落ち込みと貸出競争の激化から本業で収益を上げにくい状況が続いている。

- ※本調査は、銀行114行を対象に、2015年3月期決算で国内業務ベースの「総資金利ざや」を調査した。総資金利ざやは、「資金運用利回」-「資金調達原価」で算出した。資料は、有価証券報告書や決算短信、ディスクロージャー誌の利ざや(国内業務部門・単体)の項目から抽出した。

- ※2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため、調査対象から除外した。

- ※文中の▲は、マイナスを表す。

銀行の収益状況を示す「総資金利ざや」

銀行は本来、預金等で集めた資金を、貸出や有価証券などで運用し利ざやを上げることを「本業」としている。銀行の「総資金利ざや」は、貸出金や有価証券の稼ぐ資金運用利回から、預金や債券、コールマネー、借用金などの資金調達コストを差し引いた数値で、銀行の収益性を示す指標の一つである。数値がプラスだと資金運用で収益を上げ、マイナスは「逆ざや」で貸出や運用で利益が出ていないことを示している。

「総資金利ざや」の縮小傾向に歯止めがかからず

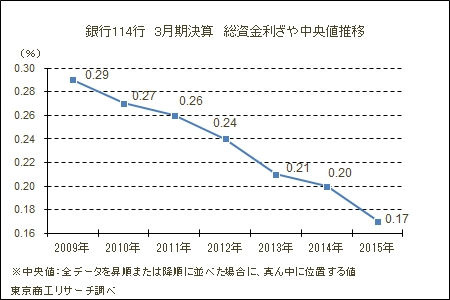

銀行114行の「総資金利ざや」の水準を、中央値(全データを昇順または降順に並べた場合に、真ん中に位置する値)で比較すると、3月期決算ベースで調査を開始した2009年は0.29%だったが、以降は2010年が0.27%、2011年0.26%、2012年0.24%、2013年0.21%、2014年0.20%と連続して低下してきた。2015年は0.17%まで下降して、銀行の収益源である利ざやの縮小傾向に歯止めがかからないことを浮き彫りにした。

6割の銀行で、前年同期より利ざやが縮小

2015年3月期は、114行のうち71行(構成比62.2%)で、「総資金利ざや」が前年同期より縮小し、全体の6割を占めた。個別では、北洋銀行の0.80ポイント縮小(0.81→0.01%)を筆頭にして、東京スター銀行が0.38ポイント縮小(0.16→▲0.22%)、静岡銀行が0.14ポイント縮小(0.38→0.24%)の順だった。

一方、前年同期より「総資金利ざや」が拡大したのは36行(構成比31.5%)にとどまった。個別では、福島銀行の0.23ポイント拡大(0.10→0.33%)、鳥取銀行0.14ポイント拡大(0.03→0.17%)、池田泉州銀行0.10ポイント拡大(0.10→0.20%)など。このほか前年同期と同率が7行だった。

「逆ざや」発生は11行

2015年3月期決算で、「総資金利ざや」がマイナスの「逆ざや」は11行(大手銀行3行、地銀7行、第2地銀1行)で前年同期より3行増加した。過去データでは、2009年が4行、10年1行、11年2行、12年8行、13年12行、14年8行と推移してきた。

こうした「逆ざや」銀行の発生は、金利低下や銀行間の貸出競争が厳しさを増していることによる、銀行の本業収益の低迷を反映した。

すべての業態で「利ざや」が縮小

業態別では、地銀で「総資金利ざや」が前年同期より縮小したのは64行のうち41行(構成比64.0%)、第二地銀が41行のうち23行(同56.0%)、大手銀行が9行のうち7行(同77.7%)だった。各業態とも「総資金利ざや」が縮小した銀行が過半数を超え、金利競争など厳しい経営環境を物語った。

銀行の収益源である「総資金利ざや」の縮小に歯止めがかからない。日銀の金融緩和に伴う市場金利の低下と、貸出しでの金利引き下げ競争が影響した。このため、銀行が国内貸出だけで利ざやを稼ぐことは難しくなり、低収益性が経営リスクとして無視できなくなってきた。

特に地方では、オーバーバンキングともいわれる金融状況のなかで、地銀同士の経営統合の動きに拍車がかかってきた。この背景にも地域の人口減少に加えて、収益力の低下が再編を促しているとみられる。銀行は本業の立て直しが急務であり、新たな収益源の確立などを迫られている。