国内112銀行「リスク管理債権状況」調査

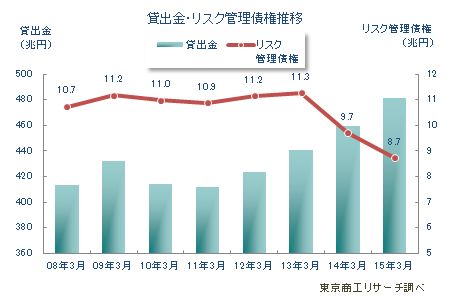

国内112銀行の2015年3月期の決算が出揃った。金融機関の不良債権を表す「リスク管理債権合計」は8兆7,227億円で、前年同期より10.1%減少し、2年連続で前年同期を下回った。また、3月期としては08年3月期以降では最小額となった。業態別では、大手行が7行のうち1行、地方銀行が64行のうち10行、第二地銀が41行のうち3行で前年同期を下回り、リスク管理債権額は大手行(前年同期比11.8%減)、地方銀行(同7.7%減)、第二地銀(同13.0%減)の全業態で減少した。

112行の「貸倒引当金合計」は3兆5,818億円(同10.9%減)と、6年連続で減少した。一方、2015年3月期で貸倒引当金を積み増した銀行は21行(構成比18.7%)で、前年同期より5行減少した。

112行の「貸出金合計」は481兆537億円(前年同期比4.6%増)と4年連続で増加し、2008年3月期以降の8年間で貸出金は最高となった。貸出金を伸ばしたのは106行(前年同期103行)だった。「貸出金利息合計」は6兆3,944億円(前年同期比0.6%増)で、2008年3月期以降、初めて増加に転じた。前年同期を上回ったのは大手行4行、地方銀行4行、第二地銀6行の計14行(構成比12.5%)にとどまった。また、貸出金利息合計の増加率は、貸出金合計の増加率に比べて低く、銀行間での金利競争の激しさがうかがわれる。

2013年3月末に中小企業金融円滑化法は終了し2年が経過した。終了後も、各銀行は中小企業等のリスケ要請に対して柔軟に応じていることで、2014年度の倒産件数は6年連続で前年を下回った。2年連続でリスク管理債権額は減少しているが、円安によるコストアップ、人手不足、人件費高騰など懸念材料も多く、引き続きリスク管理債権の推移が注目される。

- ※本調査は国内112銀行の2015年3月期決算の単独決算ベースで、リスク管理債権(破綻先債権、延滞債権、3カ月延滞債権、貸出条件緩和債権)を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権、2008年以降で最小

112行の2015年3月期のリスク管理債権合計は8兆7,227億円で、前年同期(9兆7,047億円)より9,819億円(10.1%)減少した。貸出金に占めるリスク管理債権比率は1.8%で、前年同期(2.1%)より0.3ポイント改善し、初めて1%台となった。

リスク管理債権の内訳をみると、「破綻先債権」が2,373億円(前年同期比24.1%減)、「延滞債権」が6兆2,072億円(同12.9%減)、「3カ月以上延滞債権」が916億円(同10.8%減)と減少した。「破綻先債権」はリーマン・ショック後の09年3月期(1兆4,760億円)の約2割(16.0%)まで圧縮。また、融資先の業績改善や再生ファンドの支援で再建計画を策定したことで、債務者区分が引き上げられたようだ。一方で、「貸出条件緩和債権」が2兆1,860億円(同1.2%増)と唯一、増加した。債務者区分の引き上げもあるが、業績改善が遅れた中小企業も多い。

2013年3月末に中小企業金融円滑化が終了した。しかし、金融庁が2月に公表した中小企業者向けの金融機関の貸付条件変更等の状況(2014年9月末)では、申込件数(累計)が607万7,706件で、4-9月の半期の申込件数は54万4,813件と、依然として50万件台の申込件数が続いている。

地区別、 全10地区で前年同期を下回る

業態別のリスク管理債権合計では、大手行が3兆2,464億円(前年同期比11.8%減)、地方銀行が4兆1,545億円(同7.7%減)、第二地銀が1兆3,217億円(同13.0%減)だった。

リスク管理債権を銀行の本店所在地でみると、全10地区で前年同期を下回った。近畿が前年同期より12.6%減(前年同期比1,271億円減)と減少率が最も大きかった。次いで、東京が同12.5%減(同4,408億円減)、北海道が同11.5%減(同267億円減)、中部が同11.1%減(同1,080億円減)、四国が同11.0%減(同455億円減)、東北が同10.3%減(同561億円減)の順。10地区のうち6地区で、全体の減少率(10.1%減)を上回った。

減少率が最も大きかった近畿は、11行のうち池田泉州銀行を除く10行が前年同期を下回った。一方で、減少率が最も小さかった九州(同4.4%減)は、21行のうち5行(構成比23.8%)が前年同期を上回った。

リスク管理債権、池田泉州銀行が唯一、1割以上の増加

銀行別でのリスク管理債権の増加率では、池田泉州銀行が前年同期より10.9%増と唯一、1割以上の増加となった。破綻先債権(31億9,900万円→24億9,400万円)、延滞債権(429億9,500万円→423億円)ともに減少したが、貸出条件緩和債権(42億6,400万円→111億9,200万円)が大幅に増加し、リスク管理債権額を押し上げた。次いで、西京銀行(同7.5%増)、鹿児島銀行(同5.9%増)、豊和銀行(同5.5%増)、広島銀行(同5.4%増)の順。リスク管理債権が増加したのは14行(前年12行)、大手行が1行(同ゼロ)地方銀行が10行(同6行)、第二地銀が3行(同6行)で、九州の銀行が5行を占めた。

貸出金は4年連続増加、貸出金利息の伸びは僅少

112行の2015年3月期の貸出金は481兆537億円(前年同期比4.6%増)で、4年連続で増加した。一方、貸出金利息は6兆3,944億円(同0.6%増)と、2008年3月期以降、初めて前年同期を上回った。業態別の貸出金では、大手行(同5.4%増)、地方銀行(同3.9%増)、第二地銀(同2.8%増)と全業態で前年同期を上回った。しかし、貸出金利息は大手行3兆2,333億円(同6.9%増)に対して、地方銀行2兆4,118億円(同3.0%減)、第二地銀7,493億円(同3.4%減)と、業態による格差が鮮明となった。

112行の2015年3月期の貸倒引当金(貸借対照表計上額)は3兆5,818億円(同10.9%減)。3月期としては2010年以降、6年連続で減少した。貸倒引当金が増加した銀行は26行(構成比23.2%)と、前年同期(21行)より5行増加した。

金融庁が各金融機関に中小企業への貸出を促す一方、各金融機関が引き続きリスケに応じていることで企業倒産が抑制され、2014年度(4-3月)の全国企業倒産件数は6年連続で前年を下回った。

国内112行の2015年3月期決算では、全行の最終利益が黒字(前期は全行が黒字、前々期は2行が赤字)。株価上昇で有価証券の評価益計上や評価損の圧縮、倒産減少による与信関連費用の低下が一因。大手企業は円安を背景に業績が好転している。しかし、円安は内需型の中小企業にとって原材料の上昇などが収益を圧迫。さらに、依然として業績改善が遅れている中小企業も多く、リスク管理債権の推移が引き続き注目される。