「地方公共団体・中小企業等貸出金残高」調査

銀行112行の2014年3月期の地方公共団体向け貸出金残高は26兆2,428億円で、前年同期に比べ4.4%増(1兆1,137億円増)と、調査を開始した2010年3月期以降、4年連続で前年同期を上回った。112行のうち78行(構成比69.6%)で地方公共団体向け貸出金残高を伸ばし、2010年3月期以降、初めて26兆円を超えるなど増加傾向にある。

また、中小企業等向け貸出金残高は278兆3,274億円で、前年同期に比べ1.9%増(5兆2,404億円増)と、2年連続で前年同期を上回った。112行のうち92行(構成比82.1%)で中小企業等向け貸出金残高を伸ばした。

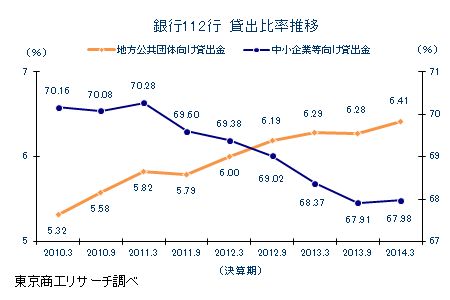

2014年3月期の総貸出金残高(409兆4,403億円)に占める地方公共団体向け貸出金残高の比率は6.41%で、前年同期より0.12ポイント上昇した。貸出金の増加に伴い、貸出比率も上昇した。

一方、中小企業等向け貸出比率は67.98%で、前年同期より0.39ポイントダウンした。

金融庁は銀行に対し中小企業向け貸出しを促しており、各銀行は中小企業向けの貸出しを伸ばしている。しかし、それ以上にリスクの低い地方公共団体向け貸出しを増加させ、総貸出金残高に占める比率も上昇していて、リスク回避という貸出姿勢が続いている。

- ※本調査は、銀行112行の2014年3月期決算の「地方公共団体向け」および「中小企業等向け」貸出金残高を前年同期と比較。

- ※りそな、沖縄銀行は信託勘定を含む。

地方公共団体向け貸出金残高 前年同期比4.4%増

銀行112行の2014年3月期での地方公共団体向け貸出金残高は26兆2,428億円で、前年同期(25兆1,291億円)より4.4%増(1兆1,137億円増)となった。112行のうち、地方公共団体向け貸出金残高が前年同期を上回ったのは78行(構成比69.6%、大手行2行、地銀48行、第二地銀28行)で、前年同期(87行)より9行減少(大手行1行増、地銀8行減、第二地銀2行減)した。

地方公共団体向け貸出金残高トップは、北洋銀行の1兆2,879億円(前年同期比0.6%減)で総貸出金残高に占める貸出比率は22.91%だった。次いで、みずほ銀行1兆975億円(同8.3%減)、三井住友銀行1兆228億円(同3.0%増)、福岡銀行8,116億円(同2.0%減)、常陽銀行7,897億円(同3.5%増)の順。貸出金残高5,000億円以上は9行で、前年同期と同数だった。

銀行112行の2014年3月期での総貸出残高に占める地方公共団体向けの貸出比率は6.41%。前年同期より0.12ポイント上昇し、調査を開始した2010年3月期以降、地方公共団体向け貸出比率は最高となった。112行のうち、地方公共団体向け貸出比率が前年同期を上回ったのは63行(構成比56.2%)で、前年同期(78行)より15行減少した。

地方公共団体向け貸出比率トップは北都銀行の32.80%(前年同期29.57%)。以下、青森銀行32.69%(同31.21%)、鳥取銀行23.57%(同21.98%)、北洋銀行22.91%(同23.01%)、秋田銀行21.75%(同18.82%)の順。

中小企業等向け貸出金残高 前年同期比1.9%増

銀行112行の中小企業等向け貸出金残高は278兆3,274億円。前年同期(273兆868億円)より1.9%増(5兆2,404億円)となり、3月期決算としては2年連続で増加した。銀行112行のうち92行(構成比82.1%)で、中小企業等向け貸出金が前年同期を上回った。

中小企業等向け貸出金残高の最多は三菱東京UFJ銀行の33兆7,912億円(前年同期比0.9%増)。次いで、三井住友銀行33兆905億円(同0.004%減)、みずほ銀行30兆2,835億円(同1.4%増)、りそな銀行14兆6,281億円(同1.0%増)、横浜銀行7兆6,925億円(同0.8%増)の順。貸出金残高1兆円以上は63行で、前年同期(60行)より3行増加した。

銀行112行の2014年3月期での総貸出残高に占める中小企業等向けの貸出比率は67.98%。前年同期より0.39ポイントダウンし、調査を開始した2010年3月期以降、中小企業等向け貸出比率は最低となった。112行のうち、中小企業等向け貸出比率が前年同期を上回ったのは54行(構成比48.2%)で、前年同期(29行)より25行増加した。

中小企業等向け貸出比率トップはスルガ銀行の95.78%(前年同期95.31%)。以下、大正銀行92.90%(同92.90%)、南日本銀行92.86%(同92.27%)、静岡中央銀行92.58%(同92.00%)、関西アーバン銀行92.30%(同92.14%)の順。

地区別貸出比率 「地方公共団体向け」と「中小企業等向け」で対照的

本店所在地で分けた地区別では、地方公共団体向け貸出金残高は全国10地区のうち東京を除く9地区で前年同期を上回った。増加率では、四国の14.0%増を筆頭に、中部の13.4%増、中国の8.6%増と続く。また貸出比率では、北海道の21.76%を最高に、東北19.84%、北陸18.32%、中国12.06%、九州11.49%の順。

中小企業等向け貸出金残高は全国10地区のうち9地区で前年同期を上回った。唯一、前年同期を下回った北海道地区では、銀行担当者が「小売業、食料品製造業、会社法上の中小企業に該当する特殊法人などで中小企業等向け貸出しを伸ばした。しかし、他の地区に比べアベノミクスによる経済効果の波及は遅く、中小企業の資金需要は伸び悩んでいる」と話している。

増加率では、九州5.3%増を最高に中国3.6%増、関東3.2%増と続く。また貸出比率では、近畿の79.28%をトップに、関東76.24%、中部74.09%、四国73.78%、九州73.00%と続く。

2014年3月期の「地方公共団体向け」と「中小企業等向け」貸出金残高は全国10地区のうち9地区で前年同期を上回った。一方、貸出比率では、「地方公共団体向け」が全国10地区のうち東京、九州を除く8地区で前年同期を上回ったものの、「中小企業等向け」は関東、北陸、中国、九州の4地区が前年同期を上回るにとどまった。

中小企業金融円滑化法が2013年3月に終了し、その後も銀行はリスケに弾力的に応じている。しかし、業績改善の遅れた中小企業は多く、地場の中小企業を取引先として多く抱える地方銀行や第二地銀は、中小企業等向けを貸出しを伸ばす一方、それ以上に貸倒リスクの低い地方公共団体向けへの貸出しを伸ばした。

金融庁は中小企業への貸出しを促しているが、銀行は依然としてリスク回避の貸出姿勢に変化はない。今後、いかにリスクを負いながら中小企業への貸出しを伸ばしていくかが問われる。